ウォーレン・バフェットの銘柄選びについてはさまざまな情報が書籍やネット上にありますが、あなたは自信を持って実践できていますか?

当記事では、ウォーレン・バフェットの銘柄選びの実践上のコツや、日本のサラリーマンが実践する際の注意点などを解説します。

これさえ理解すれば、暴落が起きようが槍が降ろうが、うろたえずにウォーレン・バフェット流の銘柄選択と良いタイミングでの売買が出来るようになるでしょう。

また、この記事でアウトラインを理解したあと、実践に役立つ必読の一冊も最後に紹介します。

それ以外の書籍については、そこで紹介する記事に書いているので、是非読んでみてください。

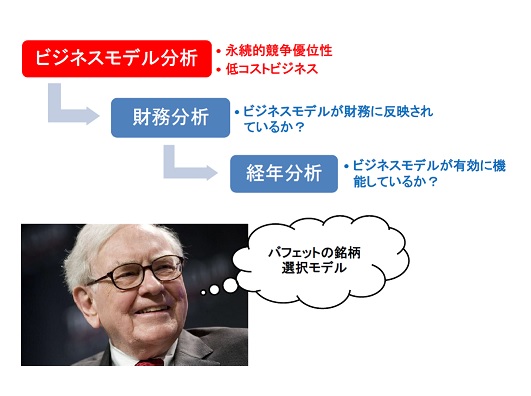

バフェットは対象銘柄のビジネスモデルのどこを見るか?

バフェットの銘柄分析で絶対に外してはいけない要素は2つあります。

- 永続的競争優位性

- 低コストのビジネス構造

永続的競争優位性は、消費者独占力と呼ばれたり、堀と呼ばれることもあります。

コカコーラを例に挙げましょう。

なぜ、コカコーラに消費者独占力があると言えるのでしょうか?

まず、コーラと言えば最初に思いつくのは…?

「ペプシ」と答える人や「ドクターペッパー」と答える方もいるかもしれませんが、圧倒的に多数の人は「コカコーラ」と答えるでしょう。

「ペプシ」もブランドを確立していますが、「ペプシ」を飲みたい人は「ペプシ」を飲みたいと言います。

「コーラ」を飲みたいと言う人のほとんどは「コカコーラ」を飲みたいのです。

つまり、「コーラ」と言う分野を事実上独占しているのが「コカコーラ」です。

しかし…

50年後もこのブランドが存続していると確信できますか?

これだけではちょっと弱いですよね。

ところが、コカコーラ社は他にも有名ブランドを多数持っています。

まず、世界展開していて日本でも有名なブランドを挙げましょう。

コカコーラ、ファンタ、スプライト、ジョージア、ミニッツメイド、グラソービタミンウォーターなど…

次に、日本で展開していて上記を除いた有名ブランドを挙げていきましょう。

紅茶花伝、綾鷹(あやたか)、いろはす、ヨーグルスタンド、アクエリアス、リアルゴールド、爽健美茶、カナダドライなど…

これだけで、コンビニの清涼飲料水の販売は完結しちゃいますよね?

つまり、販売業者にとっては、コカコーラ社とだけ契約をすれば、はば広い商品ラインを扱うことができるわけです。

例えば、東京ディズニーランドに行ってドリンクのラインナップを見ると、一部の例外を除いてコカコーラ社の製品で占められている事がわかります。

ペプシコのドリンク系のラインナップはそれほど強力ではありません。

ペプシコはドリンクではなくスナック系のラインナップで勝負しているからです。

ただ、日本国内に限ると、はサントリーがペプシの販売権をもっているため、実質サントリー&ペプシ製品ラインと言うものが存在し、これはなかなか強力ですね。

ファストフード店などで製品ラインナップを見ると、だいたいコカコーラ陣営とサントリー&ペプシ陣営に分かれます。

ちなみに、サントリーはジンジャーエールも扱っているので、この商品ではどちらの陣営かは判断できません。

「ペプシ」、「なっちゃん」、「サントリーウーロン茶」とくれば、ほぼ確実にサントリー&ペプシ陣営と判断して良いと思います。

世界展開しているファストフード店はコカコーラ陣営の場合が多いですが、国内のローカライズと言うものがあるので、必ずしもそうではありません。

とは言え、このような強力なラインナップを世界規模かつ単独企業として持っているコカコーラの永続的競争優位性は、50年後も存続すると考えられると僕は判断します。

次に、重要なのはビジネスが構造的に低コストであるということです。

これについてもコカコーラを例に挙げましょう。

意外に知られていないのですが、コカコーラ社は何を売っているかご存知ですか?

ヤフーファイナンスの企業説明から抜粋しましょう。

「ノン・アルコール飲料用濃縮液とシロップの製造と販売に従事する。」

コカコーラ社は、濃縮液とシロップの販売業者です。

より正確に言うと、それに加えてライセンス供与が追加されます。

製品そのものを売っているのは、各国のコカコーラボトラーズ各社で、コカコーラ社はそれらのボトラーズ各社にライセンス供与と濃縮液やシロップを売るだけです。

実際の宣伝販売は各国のボトラーズ各社にゆだねられます。

また、マクドナルドなどの飲食産業にもボトラーズ経由または直接、濃縮液を売ってます。

しかも、ハイテク産業のように大規模な研究開発費はかからない。

濃縮液なので、送料も圧縮できる。

まさに低コストなビジネスモデルと言えるでしょう。

ここまでの分析がもっとも重要な部分で、この後の財務分析や経年分析はそのビジネスモデルが実際に機能しているかをチェックするためのものに過ぎません。

対象銘柄のビジネスモデルが財務に反映されている事を確認する

次に、以上のビジネスモデルが財務に反映されているかを検証します。

いかに優れたビジネスモデルでも、ただの机上論では意味がありません。

色々ありますが、重要なポイントは4つです。

- 粗利益率(永続的競争優位性、直接費の低コスト性)【40%以上】

- 研究開発費(低コスト性)【なし。又は利益を圧迫しない】

- 純利益率(ビジネスモデルの実践結果)【12%以上】

- 長期借入金(設備投資、その他の低コスト性)【純利益の5倍以下】

コカコーラ社の2018年12月末の決算結果を見てみましょう。

粗利益率は粗利益を売上高で割ったもので、コカコーラ社の場合は約63%です。

濃縮液を売っているだけですからね。

それと、価格競争に巻き込まれないブランド力をもっているためでもあります。

次に、研究開発費はゼロ。

商品の研究開発は行っているでしょうが、それは財務諸表上の研究開発費ではありませんし、金額の桁が違います。

そして、純利益率は純利益を売上高で割ったもので、コカコーラ社の場合は約20%です。

これも強い。

ビジネスモデルがきちんと機能している事を示しています。

ただし、純利益の評価には注意が必要で、本業以外の特別利益や特別損失が無いかを必ず確認する必要があります。

税制の変更による特別損失や、訴訟による特別損失、資産売却による特別利益など。

これらを考慮しないと純利益の意味を正確にとらえる事はできません。

これは、数年分の営業利益と純利益を並べてみるとわかりやすい。

営業利益の推移と純利益の推移がちぐはぐなら、何か財務上特別な事が発生している可能性が高いです。

最後に長期借入金ですが、これは純利益の3.95倍です。

借入金を資産と比較したがる人がいますが、それはお金を貸す立場での考え方です。

その企業がどうなろうが、貸した金を回収できるかを見たいなら資産と比較すべきでしょう。

しかし、投資の場合は違います。

その企業が、資産を売っぱらって借金を返す状態になったら終わりなわけです。

借金を利益の範囲で返せないのなら、企業としては終わり。

そんな企業に投資をすべきではありません。

経年分析によりビジネスモデルが長期間継続的に機能している事を確認する

この経年分析が、実践上は一番難しいですね。

教科書的には難しくはありません。

EPSなりROEなり、或いは別の経営指標なりを10年程度並べて行けば良いだけですから。

僕が使っている条件を書いてみましょう。

- EPSが継続的に成長していること

- ROEの10年間の平均値が12%以上であること

ちなみにEPSは一株あたりの純利益で、ROEは純利益を純資産で割ったものです。

まず、EPSに関してですが、毎年きれいに成長し続ける企業は存在しません。

ここでも、コカコーラのEPSの推移を例に出しましょう。

▼コカコーラのEPS推移

2008年12月末 $1.25

2009年12月末 $1.47

2010年12月末 $2.53

2011年12月末 $1.85

2012年12月末 $1.97

2013年12月末 $1.90

2014年12月末 $1.60

2015年12月末 $1.67

2016年12月末 $1.49

2017年12月末 $0.29

2018年12月末 $1.50

ここで、2011年に何が起きたかは正確にトレースできていません。

2013年から2016年までは大規模な事業再編を実施していました。

また、2017年はトランプの税制改革で米国外に置いたままの資産について、一気に税金がかかったため純利益が激減する事態になりました。

そのうち課税されることがわかっているので、会計上は引当金を準備しているはずなので実際の経営には問題ありません。

と、個々の理由を分析することが重要な場合があります。

最近のコカコーラのEPSの動きは、読むのが難しい方ですね。

目的はビジネスモデルが有効に機能していることのチェックだと理解していれば、機械的な確認作業にとらわれることはないでしょう。

次にROEですが、普通はそう難しくはありません。

過去、10年間の平均を出せば良い。

コカコーラの場合は、2009年から2018年までの平均値は26.25%で、問題ありません。

難しいのはROEが極端に大きくなったり、時にマイナスになる場合です。

これは、大規模な自社株買いなどにより発生します。

時にはレバレッジドバイアウトなどを警戒して、意図的に純資産をマイナスにしたりする企業もあります。

この場合は、異常値とあきらめて判定の対象から外してください。

代わりの判断基準は、継続的、独占的かつ充分なキャッシュフローがあることです。

ビジネスモデルや財務分析にもどって、もう一度その健全性をチェックしましょう。

株価の面で買うべきでない銘柄とは?

長期投資として絶対に手を出すべきでないのは、ずばり成長株です。

成長株はどんな優良株でも急激に上昇した後、急激に下がります。

その後、真の優良株であれば緩やかな成長を続けるのです。

バフェット流の銘柄選定では、「価格(プライス)」ではなく「価値(バリュー)」を見ます。

成長株の様に一定以上の人気がある銘柄は「価格(プライス)」が例外なく割高になっているのです。

また、利益が株価の上昇率に追いついていないなら明らかに割高ですし、逆に利益が株価と同様に急激な伸びを示しているなら、そこに何らかの構造的な無理がかかっている可能性もあります。

株価変動によるリスクを測定して「価格(プライス)」の値動きやトレンドを判定しながら、適切なタイミングで利益確定を狙う短期から中期のトレードの対象としてはおすすめです。

しかしながら、「価値(バリュー)」を根拠とするバイ・アンド・ホールドタイプの長期投資には適しません。

判定は簡単です。

旬な銘柄や旬なセクターを避ければ良いのです。

むしろ、「今さら、その銘柄?」と言われるくらいの銘柄が適しています。

日本のサラリーマンに特化したバフェット流銘柄選びの修正点

ところで、バフェットの銘柄選びを日本のサラリーマンが実践する上で、変更や追加をすべき点が3つほどあります。

- 内部留保は重視しない

- 日本でブランド力が実感できる銘柄を選ぶ

- 市場が多国籍に分散している銘柄を選ぶ

バフェットは内部留保を重視します。

なぜなら、配当を出されるとその度に税金がかかるからです。

税金がかかったものを再投資するより、税金を取られることなく内部留保してもらい企業内で再投資してもらった方が効率が良い。

これは二つの理由で我々には当てはまりません。

一つ目は、バフェット程の巨額の資産を投資している訳じゃないため、税金のことはそこまで気にならない点。

二つ目は、内部留保した企業が適切に内部投資しているかを、バフェットのようにチェックする時間も能力もないことです。

したがって、われわれは配当を単純に再投資すれば良いのです。

次に、日本でブランド力が実感できる銘柄というのも重要です。

例えば、ウェルズファーゴと言う米国有数の金融機関は極めて優秀な銘柄です。

個人向けの住宅ローンの競争力とブランド力はかなり高い。

ですが、この銘柄に対して何かバッドニュースが入った場合、どう判断しますか?

基本的に、バッドニュースが入った時は、買いのタイミングです。

ですが、実際におの銘柄のブランド力を体感できる立場に無い時、その判断をだすための充分な材料が得られません。

そういう理由で、僕のポートフォリオにはウェルズファーゴは入っていないのです。

そして、市場が多国籍に分散している銘柄を選ぶと言うのは、リスクをより分散したいからです。

バフェットより分析やチェックの時間も能力も無く、立場も無い一般投資家としてはその分リスクを分散することが必要でしょう。

幸いなことに、日本でブランド力を体感できる米国企業は、多くの場合多国籍展開しているので、ほぼこの条件に合うのです。

バフェットの銘柄選びの実践に役立つ必読の一冊

ここまでの内容を踏まえ、バフェットの銘柄選びを解説している書籍のうち、実践に役立つ必読の一冊は以下の書籍です。

「億万長者をめざすバフェットの銘柄選択術」

メアリー・バフェット、デビッド・クラーク著

本書を読みながら、さまざまな米国企業を分析して行けば、確実に力がつくでしょう。

この書籍の内容と、そこからどのような書籍に進んで行けば良いかは、以下の記事に書きましたので良かったらご覧ください。

▼バフェットの銘柄選択が確実に身につくおすすめ本はこれだ! 「億万長者をめざすバフェットの銘柄選択術」

投資は自己責任。

リスク管理を徹底して楽しみましょう。