レバレッジ型バランスファンドは以下の3つの視点に分けて考えると、その仕組みと本質がわかりやすいです。

- 現物ポートフォリオ

- 先物レバレッジポートフォリオ

- 総合ポートフォリオ

この行は読み飛ばして良いですが、レバレッジ側バランスファンドをちょっと難しい言い方をすると、複合ポートフォリオのリスク-リターン曲線上の最適ポートフォリオ上の接線を延長させたリスクパリティ戦略的なポートフォリオと言うことになります。

この表現を呪文のように感じる方もいれば、イメージがはっきりと湧く方もいます。

ただ、このイメージが湧いたところで、例えば株式のみの投資と比較した場合、リターンにどれだけ差が出るのかの推定は難しい。

実際に投資する時に気になるのは、株式だけの場合は、債券だけの場合とどれだけ違うかと言う事でしょう?

それに答えるためには、一旦、現物ポートフォリオ、先物レバレッジポートフォリオの2つに分解して理解し、それらを足した結果として総合ポートフォリオを見ると言う視点が必要になります。

そして、この足し算をすることによって、期待収益率と適正手数料を計算することができます。

レバレッジ型バランスファンドを比較するための現物ポートフォリオ

現物ポートフォリオはリスク、リターンとも高い資産クラスで構成されます。

代表的なものは株式やRIET。

ここが、レバレッジ型バランスファンドのベース部分です。

楽天・米国レバレッジバランス・ファンド(USA360)を例にすると、米国株式ETFのVTIに90%資金を投資しています。

つまり、楽天・米国レバレッジバランス・ファンド(USA360)はVTIへの90%の投資がベースになっていると言うことです。

つまり、【大枠】では以下のようなイメージになります。

楽天・米国レバレッジバランス・ファンド(USA360)のベース部分=【ほぼ】VTI

これで、自分が主に何に投資しようとしているのかが明確になります。

レバレッジ型バランスファンドを比較するための先物レバレッジポートフォリオ

先物レバレッジポートフォリオは、普通は債券で構成されます。

先物にレバレッジをかけている性質上、このポートフォリオは現物の値動きとは確実にズレます。

なので、ベースに据えるべき部分ではありません。

したがって、レバレッジ型バランスファンドの上乗せ部分となります。

場合によっては、株式や金、その他の資産がミックスされますが、僕はそれは好ましくないと考えています。

理由は、先物でレバレッジをかける場合、ボラティリティ(変動率)が高いと、現物の値動きとの乖離が広がるのがふつうだからです。

その原因は先物の性質に起因します。

先物は現物と違い決済期限があるので、持ち続ける事はできません。

なので、定期的に売買を続けるのですが、ボラティリティ(変動率)が高いと、先物と現物の価格のズレが揺れ動いたり、売買のタイミングで差分が増えたりして、乖離が広がっていきます。

先物と現物の価格は多少ズレていても全く問題はないのですが、そのズレ幅が変わる価格変動の連動性が失われるので「ズレが揺れ動いたり」と言う表現をしています。

なので、短期的なボラティリティ(変動率)が一番低い債券のみを扱うのがベストだと僕は考えます。

楽天・米国レバレッジバランス・ファンド(USA360)を例にすると、米国債券に270%の資金を投資しています。

現物のVTIに90%の投資をしているので、10%の資金で270%の米国債券先物にレバレッジ27倍で投資しているということです。

そして、VTIに対して米国債券の割合は3倍です。

つまり、【大枠】では以下のようなイメージになります。

楽天・米国レバレッジバランス・ファンド(USA360)のベース部分=【ほぼ】VTI

楽天・米国レバレッジバランス・ファンド(USA360)の上乗せ部分=【ほぼ】3倍の米国債券

これが、レバレッジ型バランスファンドの【大枠】のつかみ方です。

レバレッジ型バランスファンドを比較するための総合ポートフォリオ

レバレッジ型バランスファンドを全体的に見る場合、以下の3つの観点がおすすめです。

- ベース+上乗せとしての観点

- ポートフォリオバランスとしての観点

- リスクパリティ戦略としての観点(わからなくても実害無し)

楽天・米国レバレッジバランス・ファンド(USA360)を例として取り上げましょう。

最初の「ベース+上乗せとしての観点」は、前の章で既に書きました。

もう一度書きましょう。

楽天・米国レバレッジバランス・ファンド(USA360)のベース部分=【ほぼ】VTI

楽天・米国レバレッジバランス・ファンド(USA360)の上乗せ部分=【ほぼ】3倍の米国債券

つまり、【大枠として】ベースはVTIへの投資で、それに3倍の資金による米国債券への投資が上乗せされたと考えることができます。

こう考えると、凄さが直感的に伝わるのではないでしょうか?

次に、ポートフォリオバランスとして考えてみましょう。

株式:90%と米国国債先物:270%を比率として考えると、株式:債券比率は1:3です。

インフレ調整後の超長期平均年間収益率は株式4.5%、債券1.5%と言う数値があります。

この辺りは、期間や調査対象によってブレるので、あまり厳密に考える必要はありません。

大体の目安として、この程度の数値で計算すれば、大きなミスは犯さないと言う程度の数値です。

そして、この比率を見る限り、債券を株式の3倍投資すれば、インフレ調整後の超長期平均年間収益率は株式と同水準になります。

また、株式と債券は逆相関に近い関係にあるので、短期的なリスクは緩和されます。

ただし、レバレッジをかけているので、レバレッジをかけない同比率のバランスファンドより大きなリスクは持っています。

感覚的には、株式だけより若干リスクが低くなると言う程度です。

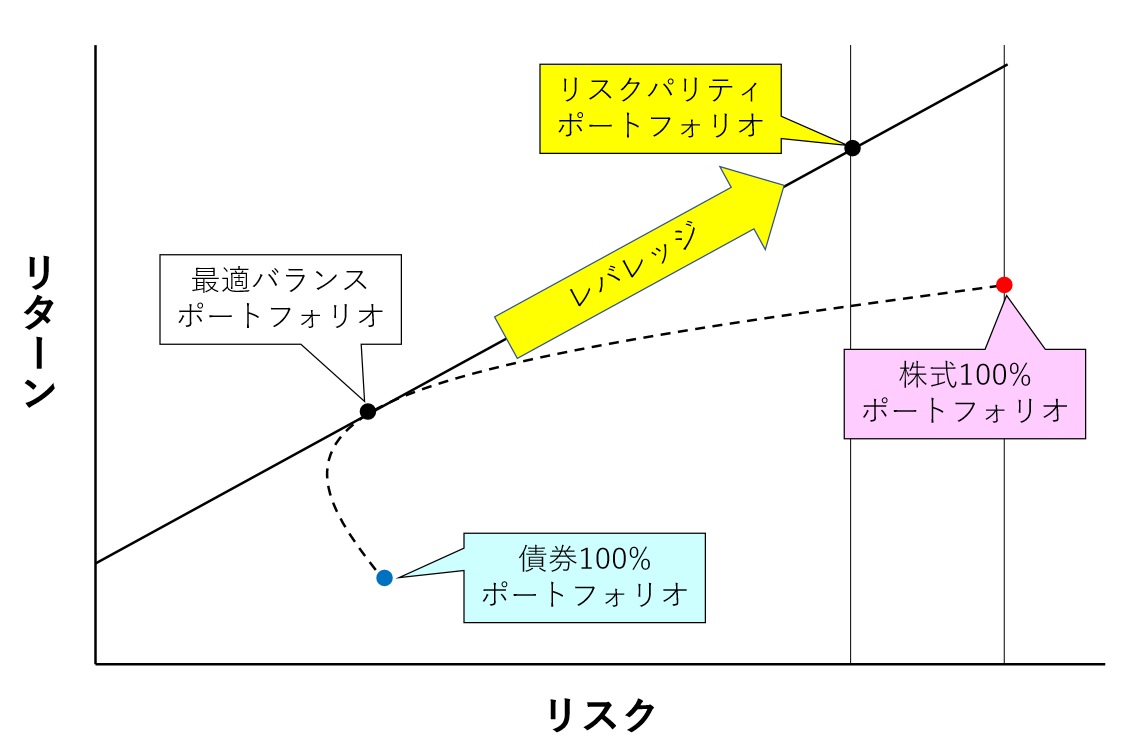

そのあたりの事情を説明するのがリスクパリティ戦略の概念。

まずは、このグラフをご覧ください。

点線が債券と株式のミックスポートフォリオのリスク/リターン比率です。

債券100%が最もリターンが低く、株式100%が最もリターンが高い。

リスクは債券と株式を適切にミックスすると低くなります。

グラフ上の直線と接する点がリスク/リターン比率が最適な点で、この点の部分が最適バランスポートフォリオになります。

そして、この直線の延長線上がリスクパリティポートフォリオとなり、これがすなわちレバレッジ型バランスファンドの正体です。

ただ、このグラフも、サンプルとする期間や対象によって変わり得るものなので、正確さを求めてもあまり意味がありません。

だいたいのイメージを捉えておけば結構です。

レバレッジ型バランスファンドを比較するための期待収益率と適正手数料の算出

これは、とても簡単です。

以下の記事で詳しく説明しているので、是非ご覧ください。

▼投資信託の適正手数料は簡単な式で計算できる!【新時代の新たな目安】

それでは、最後に補足説明を致します。

【補足1】レバレッジの仕組みから迫る! 【債券のみ】にレバレッジをかけたレバレッジ型バランスファンドをおすすめする理由

最後に、これまで前提として主張し続けて来た、債券のみにレバレッジをかけるべき理由を解説しましょう。

これには2つの理由があります。

- レバレッジによる破産確率の低減

- それでも資金不足に陥った場合の現物資産からの補充が可能

順番に説明していきましょう。

レバレッジによる破産確率の低減

まずは、先物によるレバレッジの掛け方を理解する必要があります。

先物によるレバレッジは証拠金を拠出することで、

まず、理解すべきことは、レバレッジをかけた一般的な先物取引による仕組みとリスクです。

先物取引には色々な方法がありますが、単にレバレッジをかけたい場合は、レバレッジをかけて先物を購入し、一定期間後に売った際の売買の差分の利益を受け取るか、損失を支払います。

これを差分決済と呼びます。

例えば、ある日に先物を買い、翌日に先物を売り、この時に売買の利益を受け取るか、損失を払います。

そして、その直後にまた買い…と言うことを続けて行くわけです。

因みに、レバレッジ型ETFにデイリーとついている銘柄は、上記のように1日単位で差分決済をすることを意味しています。

そして、この取引で証券会社に預ける証拠金の額と実際に取引する先物の売買額の比率がレバレッジの倍率となります。

ここで問題になるのが、過大なレバレッジによる証拠金の消滅や、それ以上の損失の支払いの可能性です。

FXなどで破産するアレですね。

例えば、100万円で3倍にレバレッジをかけて30%下落した場合の理論値は以下の通りです。

210万ー300万=マイナス90万円

従って、100万円が10万円になります。

現物の場合は、30%下落→約43%(100万÷70万ー1)上昇で元に戻ります。

しかし、レバレッジをかけた場合は、90%(30×3)下落→900%(300×3)上昇で元に戻ることになります。

言い方を変えると、3倍のレバレッジをかけた場合、現物の世界で30%下落したら、その後の現物の世界で300%上昇しないと元に戻らないということです。

なぜこんな危険なことになるのでしょうか?

それは、レバレッジをかけた先物取引は、資産への投資ではなくトレードの連続だからです。

長期投資とは異なり、トレードの場合、ポジションサイジング=リスクにさらす資金量が極めて重要になります。

リスク量を適切にコントロールすれば、破産せずに資産を増やせるからです。

その際、必ずと言って良いほど参照される数理モデルの一つがバルサラの破産確率です。

これによれば、リスクにさらす資産比率の最適解は2%程度です。

勝率や損益率、その他の要因などにより、最適なリスク量は変わりますが、概ねこの程度の値と考えて下さい。

3倍のレバレッジをかけて、リスクにさらす資産比率を2%とするためには、取引対象の変動率が2÷3=約0.67%でなければなりません。

あるいは、その範囲で損切を設定するかのどちらかです。

株式の一日当たりの変動率としては、小さすぎますね。

投資信託のエンジンとなる株式でこれをやるとかなりリスキーです。

こう考えると、一日の最大変動率が極めて高い株式をレバレッジをかけて運用し続けていくのがどれだけリスクが高いかわかると思います。

では、債券の場合はどうでしょうか?

楽天・米国レバレッジバランス・ファンド(USA360)の場合、27倍のレバレッジで米国債券を運用しています。

この場合2÷27=約0.074%の変動に抑える必要があります。

安定した米国債券の場合、デュレーション(平均償還期限)にもよりますが、この数値に近づけることは可能ですね。

例えば、1日1回ではなく、1日数回の差分決済を実施し、市場が終了した際にすべて手仕舞うルールにすれば、その時間枠での変動率は小さくなります。

やり過ぎると、現物の値動きとの乖離が大きくなるので、バランスが大切です。

それでも資金不足に陥った場合の現物資産からの補充が可能

しかし、破産確率を低くすると、運用の効率が落ちると言うトレードオフが存在します。

したがって、レバレッジ型バランスファンドでは破産確率が極めて小さいが、ほぼゼロになるまでには落していないと、僕自身は推測しています。

このあたりは開示されていないので、レバレッジの大きさなどから見た推測です。

ここで、債券にレバレッジをかけている事実と、株式が現物で運用されている事実が最大の解決策になります。

債権の先物取引で、極めて低確率で起きる比較的大きな損失を被った場合、現物株式からのわずかな資金補充で回復することが可能です。

これを、普通はリバランスと呼びます。

このような理由から、債券のみにレバレッジをかけたレバレッジ型バランスファンドをおすすめいたします。

注)債券のみにレバレッジをかけるとうたっていても、実運用で多少の株式のレバレッジが含まれる場合もありますが、そのあたりは誤差の範囲と理解してください。

【補足2】レバレッジ型バランスファンドって、金利が上がった時に価格はどうなるの?

まず、一般論として言うと、金利が上がる、つまり債券価格が下がる時は、株価は上がる傾向があるので相殺されるケースが多いですね。

しかしながら、常に相殺されるわけではありません。

飽くまでも傾向です。

一方、例えば対象を米国市場に絞ると、もう少し確かな事が言えます。

中長期金利は、通常、FRBの金融政策により誘導されます。

そして、株式市場が大きく下がった場合、FRBはほぼ確実に金融緩和をするので金利は下がります。

つまり、株価が下がると国債価格は上がると言うことです。

一方、FRBが金利を上げる=国債価格が下がるのは、株式市場が健全に上昇している時です。

相関関係云々ではなく、政策的にほぼ逆相関にせざるを得ない事情があります。

すべての国で中央銀行がこのような判断でオペレーションを実行できるわけではありませんが、少なくとも米国ではこのような形でFRBがオペレーションを実施します。

なので、株価や国債の大きな値動きがある場合は、政策的に逆相関になる可能性が極めて高いと言えるでしょう。

ただ、小さな値動きの場合は、政策介入しないので、逆相関が崩れる可能性が高くなります。

それと、金利が上がると、債券価格は下落しますが、その後の上昇速度は速くなります。

金利が高くなったのだから当然ですね。

なので、長期的には、金利上昇による債券価格の下落は、それほど気にする必要はありません。

最後にまとめましょう。

- 一般的な傾向としては逆相関だが、それは傾向に過ぎない。

- 米国のように、中央銀行が株式市場に反応する国では、大きな価格変動は株式と債券で吸収し合い、小さな値動きは必ずしも吸収し合わない。

- しかし、金利上昇により債券価格が下がっても、その後の上昇速度が上がるので長期的には気にしなくても良い。

これが結論です。

投資は自己責任。

リスク管理を徹底して楽しみましょう。

コメント

はじめまして。しのと申します。

私は投資初心者で、ウォーレン・バフェットが「S&P500に90%・米国債券に10%」といっているので、これをベースに何に投資したらよいのか探していたところ、こちらのブログを拝見して、USA360をコアにして運用していこうと考えるようになりました。

USA360は、コロナショックでも暴落に強いことが証明されたものと思っていますが、まだまだ理解が浅いところがあるので、以下についてご教授いただけたら嬉しいです。

①株式90%・債券10%のバランスは、株価暴落時に逆相関が働き、債券が暴落のクッション代わりになる構成が魅力だと思っているのですが、USA360は債券先物でレバレッジを掛けていることで、債券が本来のクッションの役割を果たしているのでしょうか?レバレッジをかける事で別のクッションになっているのでしょうか?(素人考えだと先物取引での損益は、株価の上昇局面でも下落局面でも利益がだせるのではないかと感じています。)

②補足2において、「金利が上がると、債券価格は下落しますが、その後の上昇速度は速くなります。金利が高くなったのだから当然ですね。」と記載なさっていますが、これの仕組みがわかっていません。(無知で申し訳ないです。。。)

債券のETFなどでは、金利が上昇すると債券価格が下がるので、債券価格が下がった分だけ損失が膨らむことはわかっていますが、USA360のように債券先物レバレッジの場合だと、補足1で「例えば、1日1回ではなく、1日数回の差分決済を実施し、市場が終了した際にすべて手仕舞うルールにすれば、その時間枠での変動率は小さくなります。」と記載のように取引をすれば、上昇速度が早くなってもそれほど影響がないのではと感じています。その後の上昇速度が上がることも理解できていません。

お時間のよろしいときで結構ですので、お教えいただけたら幸甚です。

しのさん、コメントありがとうございます。

さっそく回答いたします。

1について

かなり良い質問だと思います。

一般的に、超長期でインフレ調整をした場合、米国株式は平均年率4.5%のリターンを期待出来、米国債券の場合は平均年率1.5%のリターンが期待できます。

したがって、米国株式は米国債券の3倍の値動きとなるため、バランスを取るためには米国株式1に対し、米国債券3の比率がベストとなります。

これが、USA360で米国株式90%、米国債券270%、つまり1:3の比率としている理由です。

そして、ここからこの質問の核心に迫ります。

株式と債券は一般的に逆相関に近いと言われていますが、常に逆相関ではありません。

つまり、常にクッションとなるわけではありません。

両方上がったり、両方下がったりする事も少なくありません。

厳密に言うと、USA360はリスクパリティポートフォリオの一種で、感覚的には同一のリターンを株式だけで実現するよりは多少リスクが低い程度です。

低リスクのバランスファンドではありません。

しかしながら、米国だけに絞ることで確実に言えることがあります。

米国の株式市場で大規模な暴落が起きた場合、FRBは政策的に必ず金融緩和をして株式の市場の暴落を緩和しようとします。

つまり、金利は下がり、債券価格は上昇します。

話をまとめると、大暴落した時限定で、高い確率でクッションとなると、僕は結論付けていますし、コロナショックの時もそうなりました。

2について

話を超簡略化して説明します。

クーポンとかがついていない単純な1年物の債券を考えます。

公募価格100円、年率10%、償還時の価格が110円(100×1.1)とします。

一年間で10円増えます。

購入と同時に金利が20%に上がったとします。

この場合、価格は約91.67円になります(91.67×1.2=約110)

約8円強下がりましたが、その後一年間で約18円増えます。

一年間の上昇速度が1.8倍になりましたね。

本来はもっと複雑ですが、原理としては上記の通りです。

これはレバレッジとは関係ありません。

債券の性質です。

以上、ご参考になれば幸いです。

ご丁寧にご回答いただきありがとうございます!

またお礼が遅くなり失礼いたしました。

ご回答いただいてスッキリしたことを基に、自分の考えを少し整理したので、またご質問させてください。(周囲に投資について相談できる知人がいないので、お知恵をお貸しください。詳細にお答えいただかずともYes or Noのみでも結構です。 )

①レバレッジをかけるという言葉について、SPXLのように「3倍の値動きをする」というレバレッジETFの印象に引っ張られて大きく勘違いをしていました。USA360は90%対270%になるように「常にリバランスをする」バランスファンドという理解に考えを切り替えたのですが、大まかにはこの理解であってますでしょうか?

②リスクについては、100%株式でポートフォリオを組んだ場合と大して変わらないことが理解できました。ただし、株価暴落時にはFRBの介入により債券価格が上昇することが明白なため、「債券先物取引を駆使して適切にリバランス」し、USA360の暴落率を軽減すると理解しました。(これがクッションになるわけですね。誤りであればご指摘ください。)

③ご回答いただいた<2について>では、「その後一年間で約18円増えます。」と記載されていますが、18円の内訳は10%から20%に上がったことによる10円と約8円強下がった分を足したものでよいでしょうか?

④FRBによる量的緩和が終了した場合、金利が上昇し債券価格は一時的に下がりますが、債券先物取引を駆使してリバランスすれば、理論上はUSA360の価格は、下がった後にまた上昇していく(債券レバレッジ部分が価格上昇のエンジンにもなりうる)という理解でよいでしょうか?(こんなに単純ではないのでしょうが、もし単純にいうのであれば、このようなイメージを持っています。)

⑤現在は低金利が続いており、この状態で暴落局面が訪れたときに、FRBはこれ以上金利を下げることが難しいので、②のクッションを効かせることは簡単ではないと思うのですが、どのようにお考えかお教えいただけないでしょうか。

⑥債券先物取引においては、短期金利が上昇すると実質コストも上昇すると思いますが、このあたりはどのようにお考えでしょうか。

以上です。

長々と申し訳ございません。

お時間のよろしいときで結構ですので、ご回答いただけたら幸いです。

ニックネームがわかりにくいので修正しました。

さっそく回答致します。

1については半分Yesと言うところですが、この認識で大きなずれも無いと思います。

レバレッジをかけた債権のみでは、確率的に少ないですが下落が激しい場合の資産の激減でパフォーマンスが劇的に落ちますが、その場合でも株式からの僅かなリバランスによって建て直しが容易に図れるのがミソです。

単体のレバレッジETFでは、パフォーマンスが低下します。

2についてはその通りです。

3についてもその通りですが、欲を言えば考え方は逆の方が正しいです。

そもそも金利が上がると言うのは、1年間の債券価格の上昇率が上がる(10%→20%=2倍)と言うことです。

債権価格は、償還期限の買い戻し額から、その上昇率を逆算することで下がります。

金利上昇による債券価格の上昇率が上がるのが原因で、現在の債券価格の下落は、逆算の結果です。

4についてはNoです。

金利については、緊急時以外あまり理屈通りには動かないと思っていた方が良いです。

5についですが、コロナショックでは金利を下げました。

また、下げる事が出来ない場合は、逆に株式市場の買い支えに走る可能性があります。

それが無理なら株式の割合がポートフォリオ全体の25パーセントなので、50%のドローダウンがあった場合は、12.5%のドローダウンに緩和されます。

金利を上げない場合は、債券価格のボラティリティが低いので、現物との乖離も生じにくく、この数値は現実的な数字となります。

6について、先物は信用取引とは違うので日歩や逆日歩などは発生せず、金利は関係ありません。

以上、宜しくお願い致します。

たぬき式様

お世話になります。しのです。

丁寧で完結にご回答いただき、ありがとうございました。

とても・とても参考になりました。

今後暴落が起こっても安心してホールドできそうです!!

引き続きブログの更新がんばってください。

すみません。

一か所間違いがありました。

以下の回答には、一部間違いがあります。

> 5についですが、コロナショックでは金利を下げました。

> また、下げる事が出来ない場合は、逆に株式市場の買い支えに走る可能性があります。

> それが無理なら株式の割合がポートフォリオ全体の25パーセントなので、50%のドローダウンがあった場合は、12.5%のドローダウンに緩和されます。

> 金利を上げない場合は、債券価格のボラティリティが低いので、現物との乖離も生じにくく、この数値は現実的な数字となります。

三行目の12.5%のドローダウンに緩和されると言うのは間違いです。

論理的な割合は1対3なのですが、物理的な資金割合は9対1なので、債権に値動きが無く株式のみに50%のドローダウンが発生した場合は、45パーセント程度に緩和されるのが論理的な事実です。

少し前に「厳密に言うと、USA360はリスクパリティポートフォリオの一種で、感覚的には同一のリターンを株式だけで実現するよりは多少リスクが低い程度です。」と書いたのは、この事を指します。

不正確な回答をしてしまい、申し訳ありませんでした。

たぬき式様

お世話になります。しのです。

ご丁寧に訂正のご連絡をいただき、ありがとうございます。

お手間をお掛けし申し訳ございませんでした。

訂正後の考え方でもusa360はとてもいい投資信託だと思いますので、入金していきたいと思います。

もっと人気が出て来るといいなと思います。