レバレッジ型バランスファンドの元祖であるグローバル3倍3分法ファンドですが、結論から言うと楽天・米国レバレッジバランス・ファンド(USA360)に王座を奪われました。

楽天・米国レバレッジバランス・ファンド(USA360)については、以下の記事をご覧ください。

グローバル3倍3分法ファンドとの比較についても以下の記事で解説しております。

▼【USA360】楽天・米国レバレッジバランスの評価、シミュレーション、チャート、下落/暴落時を含むグローバル3倍3分法ファンドとのパフォーマンス比較を徹底解説【おすすめ投信】<当ブログ投資銘柄>

簡単に言うと、下落/暴落時のレバレッジをかけた先物と現物との乖離が、当初から懸念していた通りそこそこ大きく、シンプルな設計の楽天・米国レバレッジバランス・ファンド(USA360)にかなわなかったことと、米国経済がもっとも影響力や回復力が強く堅牢な現状では地域分散がかえって仇となると言うことです。

グローバル3倍3分法ファンドへの投資分を楽天・米国レバレッジバランス・ファンド(USA360)に一本化する経緯と検討の詳細については以下の記事をご覧ください。

▼【投資信託&米国株式】グローバル3倍3分法からUSA360(楽天・米国レバレッジバランス)に資金を移動して一本化します(2020年5月4日)

とは言え、グローバル3倍3分法ファンドはレバレッジ型バランスファンドの元祖であり、地域分散を望む人にとっては有力の選択肢の一つであることに変わりはありません。

グローバル3倍3分法ファンドが劣っているのではなく、楽天・米国レバレッジバランス・ファンド(USA360)のシンプルな設計が結果的に極めて優れていたに過ぎません。

事実、個別銘柄よりパフォーマンスが高いことは以下の記事で検証済みです。

▼【米国株式長期投資】当ブログは個別銘柄の長期投資から撤退し、レバレッジ型バランスファンドに移行します(2020年1月6日)

また、このファンドのベースになっているレバレッジ型バランスファンドの基本的な性質については、以下の記事で解説しています。

当記事よりさらに突っ込んだ、本質が知りたい方はこちらをご覧ください。

▼レバレッジ型バランスファンドを比較するために理解すべき3つの視点、仕組みと本質を徹底解説

それでは、解説を続けましょう。

グローバル3倍3分法ファンドの本質を知るには3つのポイントがあります。

- 株式とREITへの100%投資により長期的に大きなリターンを実現

- 国債への200%投資により通常の国債投資の2倍のリターンを実現

- 上記の2つを並行投資することにより、リスク分散を実現

合計300%になる理由は追って説明しますが、「何だか、すごそうだぞ!」と思いませんか?

それでは、順を追って説明していきましょう。

手数料と信託報酬については、税抜版と消費税10%版を当記事の最後に書きました。

グローバル3倍3分法ファンドはリスク分散と収益性を兼ね備えた【超】投資信託

グローバル3倍3分法ファンド(1年決算型)はリスク分散と有益性を兼ね備え、投資信託を越えた投資信託=【超】投資信託だと僕は考えています。

それを検証するために、まずは目論見書で投資の内訳を見てみましょう。

まず、日本、米国、ドイツ、イギリス、オーストラリア、その他先進国/新興国に手広く分散しているのがわかりますね。

そして、投資割合を見ると以下の通りです。

- 株式 60%

- REIT 40%

- 債券 200%

ここで、株式とREITを一括りにすると以下の割合での投資となります。

- 株式(+REIT) 100%

- 債券 200%

ここで株式とREITを一緒にした理由は、株式とREITには強い正の相関関係があるからです。

土地の運用による収益と企業価値による収益はインフレや景気などにより似たような動きをするからだと思われます。

同一の市場で取引されるのも、売買価格が似たような動きになる理由の一つかもしれません。

話をわかりやすくするために、便宜上、株式100%と債券200%として話を進めましょう。

グローバル3倍3分法ファンドを株式、債券価格の動き方でシミュレーションしてみよう

ジェレミー・シーゲルの「株式投資 第4版」の米国市場のデータを参考にして、ザックリとした株式と債券の長期保有のシミュレーションを作ってみました。

過去のデータを用いた長期的な視野に基づく大胆なシミュレーションであり、必ずこの通りになると言う保証はありません。

しかしながら、株式と債券の値動きの違いを知るにはなかなか便利なシミュレーションだと思っています。

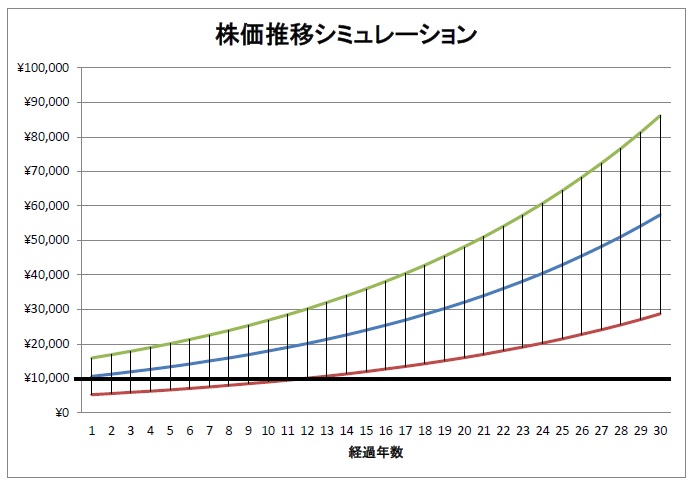

まずは、株式から。

1万円を30年間投資した場合のザックリとしたシミュレーションです。

赤い線が最悪シナリオ、緑の線が最善シナリオ、青い線が中間シナリオです。

株式は値動きは激しいですが、10年以上の長期投資をした場合は損失リスクは無くなっていきます。

30年後は最悪でも約3倍になっていますね。

つまり、途中で目減りしてもひたすら長期投資をするのであれば、株式への投資が最も効率が良く、リスクも少ないと言えるでしょう。

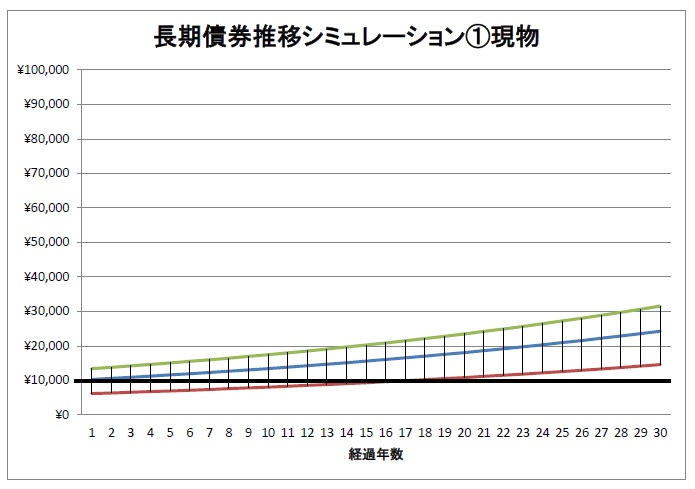

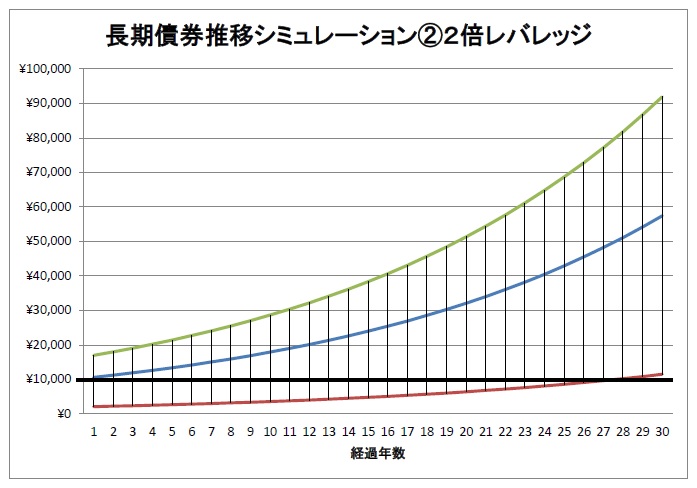

それを理解するために、長期債券のシミュレーションと比較してみましょう。

最悪シナリオの場合、数年程度の期間では損失額は株式より少ないですが、なかなか利益が出るようにはなりません。

長期投資を考えると株式よりリターンが少なく、リスクは却って高いと言えそうです。

では、この債券に2倍のレバレッジをかけたシミュレーションをお見せしましょう。

株式に匹敵するリターンに迫ってますが、ややリスクが高いですね。

ここで一つ思い出して欲しいことがあります。

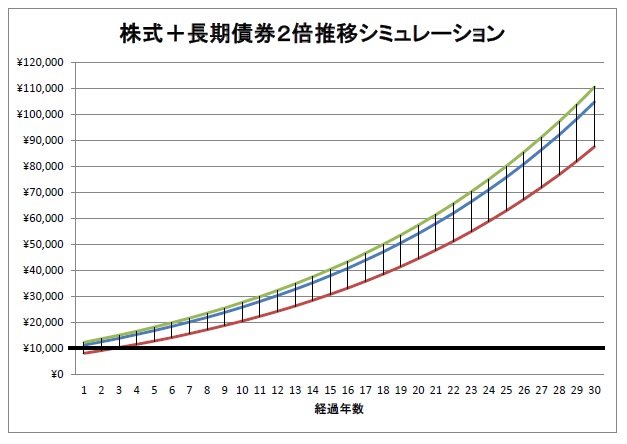

「株式と債券の価格は、負の相関関係を持っている」

そうです、リスク分散のために株式100%と債券200%の投資を合わせたらどうなると思いますか?

実際にやってみましょう。

難しい操作はしていません。

単純に株式の最悪シナリオと債券2倍の最善シナリオ、株式の最善シナリオと債券2倍の最悪シナリオ、双方の中間シナリオを足し合わせただけです。

実際には、必ずしも反対の動きをするわけでなく傾向に過ぎないので、このシミュレーション通りになる保証はありません。

それでも僕が言いたい事は伝わったと思います。

リスク、リターンとも大幅に改善されることが期待できるのです。

「30年で10倍か…」

そういう方もいるかもしれません。

ただ、このシュミレーションはファンドの性質を説明するためにかなり控えめな調整をしたものなので、実際はもっと大きなリターンを期待できるはずです。

その証拠を示しましょう。

過去のデータを使ったより詳細なグローバル3倍3分法ファンドのシミュレーション

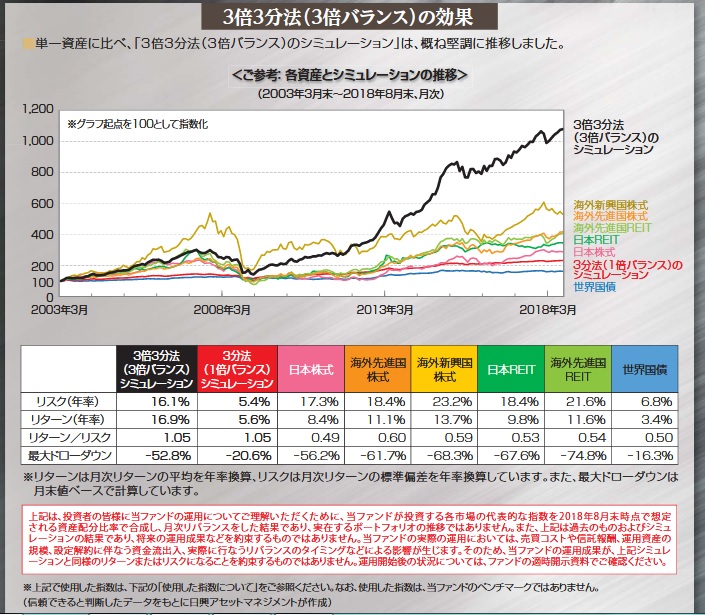

まず、以下のグラフを見て下さい。

これは、グローバル3倍3分法ファンドで運用する銘柄をもとにバックテストを実施した結果です。

それによると3倍3分法のシミュレーション結果での、年率リターンは16.9%になります。

30年運用すれば約108倍ですね。

ただ、これについても飽くまでも過去のデータから算出しただけなので今後もこのパフォーマンスを叩きだせる保証はありません。

ただ、期待はできると考えて良いでしょう。

グローバル3倍3分法ファンドでは、この落とし穴に気をつけろ!

ですが、良い事ばかりではありません。

いえ、長期的には良い事しかないのですが、短期的には良くない事があると言うことです。

そして、これを意識できていないと、いざと言う時に損失をまねく事をしてしまう可能性が高いでしょう。

なので、最後にこの事について話しましょう。

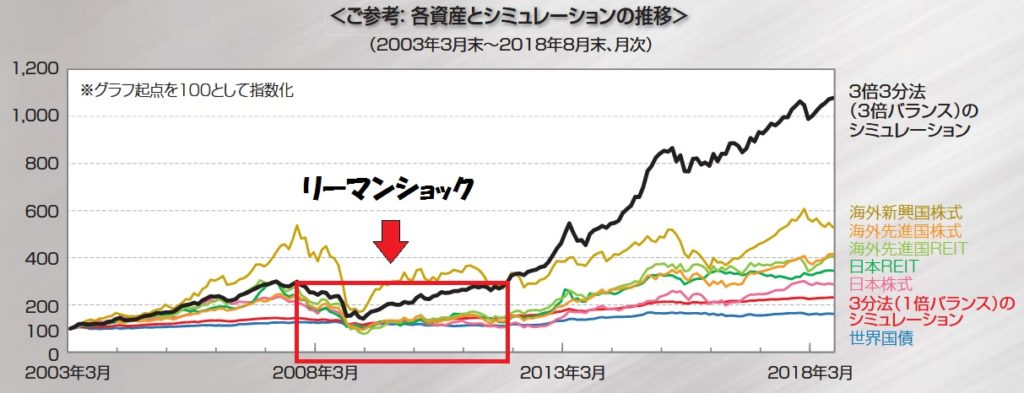

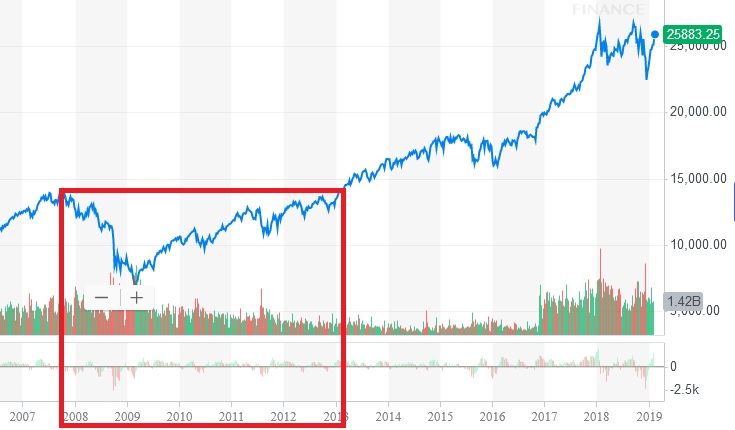

先ほどのバックテストの結果をもう一度見てみましょう。

リーマンショックの時期を赤枠で示しました。

確かに、平均利回りは16.9%でムチャクチャ高いのですが、リーマンショックの時期だけを見ると相当に落ち込んでいるのがわかると思います。

しかも、下落前の水準に戻るまで、4年以上かかっているのがわかりますね。

「えーっ、最悪じゃん!」

いえいえ、最悪ではありません。

では、その頃のダウ平均を見てみましょう。

下落幅が3倍3分法の比ではない事がわかると思います。

しかも、株価の回復までの期間は5年以上。

3倍3分法がどれだけ優秀なのかがわかるのではないでしょうか?

そして、この波が確実にあることを日ごろから意識していない人は、下落した時に売ってしまうんですよね。

短期トレードの場合は確かに損切りは重要ですが、長期投資は何十年も持ち続けることでリスクを分散する収益モデルです。

なので、下落した時に売ると言うのは最悪の選択になります。

また、ドルコスト平均法を併用すれば、下落から回復するまでの期間を短くし、利益をもっと増大させることが可能です。

これについては、別の記事で説明しようと計画しています。

また、地味な欠点として、信託期間が2028年9月21日までになっているところがひっかかります。

約10年先なのですが、長期投資家にとって10年の期限は短いです。

今までにない投資信託なので、無期限には出来なかったのでしょう。

ただ、お金が継続的に集められれば、管理会社の日興アセットマネジメントも毎年の信託報酬で潤うので、簡単には手放さないはずです。

なので、僕自身は延期又は無期限化の可能性が高いと見ています。

グローバル3倍3分法ファンドのパフォーマンスをどう評価すれば良いか?

実際にこのファンドに投資したとして、そのパフォーマンスをどう評価すれば良いでしょうか?

通常のインデックスファンドならパフォーマンスを評価するベンチマークがあるのですが、グローバル3倍3分法ファンドはバランスファンドの一種なので単純に比較すべき指標はありません。

グローバル3倍3分法ファンドの主な投資対象は以下の通りですが、これらはベンチマークではないのでファンド自体のパフォーマンスを計る指標にはなりません。

- 日本株式:「東証株価指数(配当込み)」

- 海外先進国株式:「MSCI-KOKUSAIインデックス(配当込み、円ヘッジなし・円ベース)」

- 海外新興国株式:「MSCI エマージング・マーケット・インデックス(配当込み、円ヘッジなし・円ベース)」

- 日本リート:「東証REIT指数(配当込み)」

- 海外先進国リート:「S&P先進国REIT指数(配当込み、除く日本、ヘッジなし・円ベース)」

- 世界国債:「FTSE WGBI(含む日本、円ヘッジ、円ベース)」

では、どうすれば良いのか?

僕自身はダウ平均を指標にしていますが、飽くまでも参考に過ぎません。

短期的には必ずしも連動しませんが、ダウ平均から【どうずれているか】をみることで長期的な視野でグローバル3倍3分法ファンドの性質を理解することができます。

多くの投資先が混じっているので、短期的な値動きの理由がわかりにくいことも多々ありますので、1、2ヶ月以内の短期でのパフォーマンスの評価は意味がありません。

最低でも半年以上のスパンでパフォーマンスを評価することをお勧めします。

グローバル3倍3分法ファンドの一時的な評判にまどわされるな!

グローバル3倍3分法ファンドは、バランスファンドでありながら利回りにレバレッジをかけていると言う性質上、リスク分散をしつつ長期的に運用するのに最適なファンドです。

なので、一時的にグローバル3倍3分法ファンドのパフォーマンスを上回る投資信託もありますし、ダウ平均やS&P500の方がパフォーマンスが良いこともあるでしょう。

ですが、その逆の時期も当然あるわけで、他の投資信託や指標と比べてパフォーマンスが悪い時期があるからと言う理由だけでは、グローバル3倍3分法ファンドが劣るとは判断できません。

投資信託への投資で最も損をする戦略は、パフォーマンスが悪くなった(価格が安くなった)投資信託からパフォーマンスが良い(価格が高くなった)投資信託へ乗り換えることです。

乗り換え前の投資信託が安くなった時点で売って、乗り換え後の投資信託が高くなった時点で買うので当たり前ですね。

そして、投資と言うものは一直線に右肩上がりではなく、上下の波が必ずあるので、どんな投資信託でも下がる時は必ずあります。

長期的なリターンを狙うのであれば、購入前に充分検討して、必ず来るパフォーマンス低下時には絶対に売らないと言う覚悟を持っておくことをおすすめします。

結果的には、その覚悟を持った人が大きなリターンを手に入れるからです。

グローバル3倍3分法ファンドの気になる手数料と信託報酬は?(税抜版と消費税10%適用版)

買付手数料は販売会社によりますが、ゼロ円のところが多いです。

ネットでの購入なら、ほぼ無料と考えて良いでしょう。

信託報酬は税抜0.44%、消費税10%では、0.484%

解約手数料はゼロです。

投資は自己責任。

リスク管理を徹底して楽しみましょう。

コメント

ブログ読ませていただきました。

似たような名前でグローバル5.5倍バランスファンドがありますが、こちらはおすすめとはならないのでしょうか?

残念ながら、【僕は】おすすめできません。

理由はリスク計測が難しいからです。

グロ3の場合は、株式+REITの割合が100%で、その内の20%をしめる日本株式と債券で11倍のレバレッジをかけます。

株式+REITの大部分は現物で持っている訳です。

因みに、REITは、その仕組み上、実質的には不動産投資に特化した法人の株式と考えてかまいません。

ボラティリティの低い債券と為替リスクの無い日本株式に対して先物取引でレバレッジをかけると言うことです。

一方、グローバル5.5倍バランスファンドの方は、値動きの激しい株式、REIT、金にもレバレッジをかけ、そのレバレッジの大きさもグロ3より大きいです。

先物でレバレッジをかける場合、値動きの激しさ×レバレッジの大きさが大きい程、現物との値動きとの間に乖離が発生しますし、一般的に先物取引を使ったレバレッジでは上昇より下降の方が激しくなります。

バランスファンドを組んで、レバレッジを上げる戦略をリスクパリティ戦略と言いますが、この戦略ではレバレッジの限度を超えると期待リターンがさらに大きくなる一方で、りリスクは株式単体より大きくなります。

つまり、グロ3にはリスクパリティ戦略でリターンに対してリスクと出来る限り低減する設計思想が感じられますが、グローバル5.5倍バランスファンドには、そこまで細やかなリスクコントロールの思想は感じられません。

もっと率直に言うと、「グロ3が当たったから、単純にリスクパリティ戦略でレバレッジを上げたグローバル5.5倍バランスファンドが当たるんじゃね?」と言う思想を感じます。

また、グロ3の信託報酬が税抜きで0.44%であるのに対し、グローバル5.5倍バランスファンドの信託報酬は税抜きで0.99%で、2倍以上になっています。

ここ半年程度では、株式やREITの上昇とともに金が急激な上昇を示しているため、グロ3よりグローバル5.5倍バランスファンドのパフォーマンスが勝っているし、結果的にグローバル5.5倍バランスファンドの方が高リターンを叩き出す可能性もありますが、リスクを考えた場合、投資対象としてはおすすめはできません。

大変詳しく教えていただき、ありがとうございました。恥ずかしながらリターンしか見ておらず、リスクまで注意していませんでした。

現在のおすすめはusa360だと思うのですが、こちらは一括投資と積立投資どちらがいいと思われますでしょうか?

以下の記事の「【おまけ】投資信託の運用に役立つ3つの心得」にも書きましたが、分割投資か積立投資が宜しいかと思います。

まとまったお金が無く、毎月の収入から投資するのであれば積立投資。

まとまったお金があるのであれば、何回かに分割して投資するのが良いと思います。

分割数は金額や収入レベルによりますが、まとまったお金が数百万程度までなら、一回50万円程度で2~数回、数千万円程度なら、一回100万円から数百万円程度で数回~10回程度にわけるのが妥当かと思いますが、一概には言えません。

分割することで、結果的にパフォーマンスが下がることはあり得ますが、それはリスクを減らすためのコストとご認識ください。

▼超初心者におすすめの長期投資必勝プラン~この3つを実践すれば超初心者から脱出できる~

https://kantan-beikokukabu.com/begginers-investment-plan-631

わかりました。こちらの記事も読ませていただきます。

丁寧に教えていただき、ありがとうございました。