当記事では、僕のおすすめ銘柄を紹介します。

今回の対象銘柄はマコーミック。

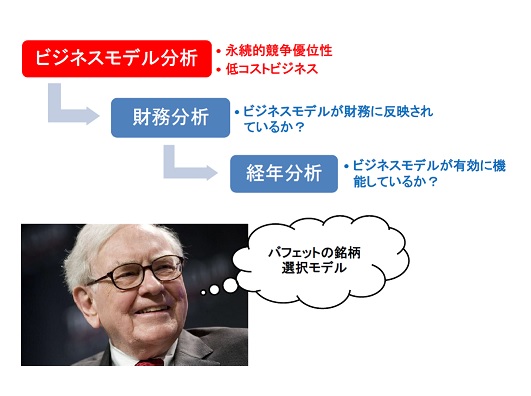

銘柄分析にあたっては、バフェット流銘柄選択をベースに、日本人サラリーマン向けに修正した手法で分析します。

具体的な分析方法については、以下の記事をご覧ください。

▼バフェットの銘柄選び実践のポイントを日本のサラリーマン視点で徹底解説

まずは、オープニングトークからはじめます。

オープニングトーク

すでにブランドが確立しているスパイスの消費者向け市場にコストをかけてチャレンジするかと言うと、マコーミックはそうしないんだ。

効率的に入り込める部分に入り込むと言う、費用対効果優先の経営方針なんだ。

それでも、ドレッシングとかは有名だよね。

スパイスって言うのは、多くの料理やスナックに使われているよね?

実はその裏でスパイスを供給しているのはマコーミックだったりするんだよね。

事実、マコーミックは消費者向けのコンシューマーセグメントと、事業者向けのフレーバーソリューションセグメントの、2つの事業で成り立っているんだ。

企業概要

マコーミックの企業情報をヤフーファイナンスから引用しましょう。

マコーミックは米国の調味料メーカー。

家庭用にブレンド調味料、香辛料、ハーブ、エッセンス、食品着色料、ソース、マリネソース、その他食料品を扱うほか、ブレンド調味料、香辛料、ハーブ、合成香料、エッセンス、フライ粉などを米国内外の食品加工業者やフードサービス業界に提供する。

主要ブランドは、「マコーミック」、「ロウリーズ」、「シュワルツ」など。

つまり、米国を中心に、消費者向けと事業者向けにスパイス等を世界中に供給しているということです。

ビジネスモデル

ビジネスモデルを永続的競争優位性と低コスト構造の2点から分析します。

永続的競争優位性

世界一のシェアを誇るスパイスメーカー。

日本は事実上ハウスとS&Bの寡占市場であるため、コストをかけて食い込むことはしない戦略だと考えられる。

成長するスパイスメーカーを定期的に買収しているのも独占的なシェアの維持を可能としている理由だが、不況の時期に買うことにより取得コストを抑えている。

また、そのスケールメリットによりスナック世界最大シェアのペプシコなどグローバル大企業などの大規模なスナックメーカーにとってスパイスの安定供給を受けるための選択肢が事実上マコーミックに限られるなど、確固とした消費者独占力を維持している。

事実上、ハウスやS&Bの寡占状態となっている日本を含めマコーミックは世界的なスパイスブランドとして認知されており、スケールメリットによるコスト低減、成長企業の買収によるトップシェアの維持などを考慮すると、ブランドの永続性は疑いにくい。

また、そのスケールメリットにより弱小企業が価格競争をしかけても勝ち目はない。

低コスト構造

最低限の製品開発は必要だが、多額の費用を伴う技術競争や設備投資は不要。

財務分析

財務分析では、ビジネス分析が財務に反映されている裏付けをするために分析します。

したがって、基準値を下回る場合もまれにありますが、継続性が見られない場合や、業態による特性等に起因する場合は、許容する場合があります。

主な項目としては、粗利益率、研究開発費、純利益率、長期借入金などを見ます。

営業キャッシュフローを見る方も多く、僕自身も参考値としては常に見ていますが、多くの場合純利益の方がシビアにチェックできます。

以下、2018年11月30日づけの決算にもとづいて記述します。

粗利益率(基準値:40%以上)

43.84%

問題ありません。

研究開発費(なし。又は利益を圧迫しない)

粗利益の3%以下で、純利益の10分の1以下で利益を圧迫するレベルではないと判断します。

問題ありません。

純利益率(基準値:12%以上)

17.25%(補正値)

問題ありません。

長期借入金/純利益倍率(5倍以下)

4.34倍

問題ありません。

経年分析

経年分析は、ビジネスモデルが有効に機能している事をチェックするために実施します。

しかしながら、現実の経済や経営は教科書とは違うので、教科書通りに成長しているってことはあまりありません。

なので、この分析では大局を見る姿勢が必要になります。

EPSが継続的に成長していること

マコーミックのEPSの推移を以下に示します。

▼マコーミックのEPS推移

- 2008年11月末 $1.94

- 2009年11月末 $2.26

- 2010年11月末 $2.75

- 2011年11月末 $2.79

- 2012年11月末 $3.04

- 2013年11月末 $2.92

- 2014年11月末 $3.34

- 2015年11月末 $3.12

- 2016年11月末 $3.70

- 2017年11月末 $3.70

- 2018年11月末 $7.01

これは、かなりきれいに成長していますね。

文句なしの合格です。

ROEの10年間の平均値が12%以上であること

2009年から2018年までの平均値は24.50%です。

問題ありません。

日本人投資家が米国株に長期投資するための条件

日本人が、米国株に投資する時のウィークポイントは、米国現地の状況を肌で感じる事ができないことです。

そのため、日本人投資家が米国株に長期投資するための条件を2つ作りました。

1つ目の条件が、日本にも進出していてブランド力が実感できることです。

それも、専門家ではなく、一般のサラリーマンが実感できること。

2つ目の条件は、その企業の対象市場が多国籍に分散している事です。

米国国内市場だけを対象にしている企業であれば、米国国内の売れ行きを肌で感じられない日本人は確実に出遅れてしまうからです。

日本でブランド力の盛衰が実感できるか?

ユウキ食品株式会社を通して、消費者向けのブランドが日本で販売されています。

問題ありません。

市場が多国籍に分散しているか?

米国を中心に、ヨーロッパ、中東、アフリカ、アジア、太平洋地域の世界150ヶ国以上に市場を展開しています。

問題ありません。

エンディングトーク

例えば、コカコーラと比べると、売上も純利益も約6分の1だ。

ただ、コカコーラと比べて6分の1って、かなりのもんだ。

それに、地味な方が長期投資にとっては都合が良いんだよ。

そうすると、価格に対する配当金の割合が高くなって、長期投資の配当再投資での利益が増えるからね。

長期投資には、地味な銘柄が良いんだぴょんね。

投資は自己責任。

リスク管理を徹底して楽しみましょう。