米国債のETFは以下の2つの用途に適しています。

- 出口戦略で取り崩した資金を当面預ける

- 当面、使用用途の無い資金を短期的に預ける

つまり、短期的又は当面の資金投資用に投資するのが賢い使い方という訳です。

その理由はVolatility(価格変動)の低さにあるのですが、2019年3月からの日本の投資信託の信託報酬の価格破壊で状況は変わりました。

Volatility(価格変動)については、もともと為替リスクがない日本債券のインデックス投信の方が低いのですが、信託報酬が高過ぎたので日本債券のインデックス投信はおすすめしなかったのです。

しかし、信託報酬の価格破壊で、この前提が変わってしまったのです。

詳しい事情は以下の記事をご覧ください。

▼短期低リスク運用に最適なeMAXIS Slim 国内債券インデックスの評価と分析【おすすめ投信】

これらを踏まえた上で、BNDのメリットとデメリットを解説します。

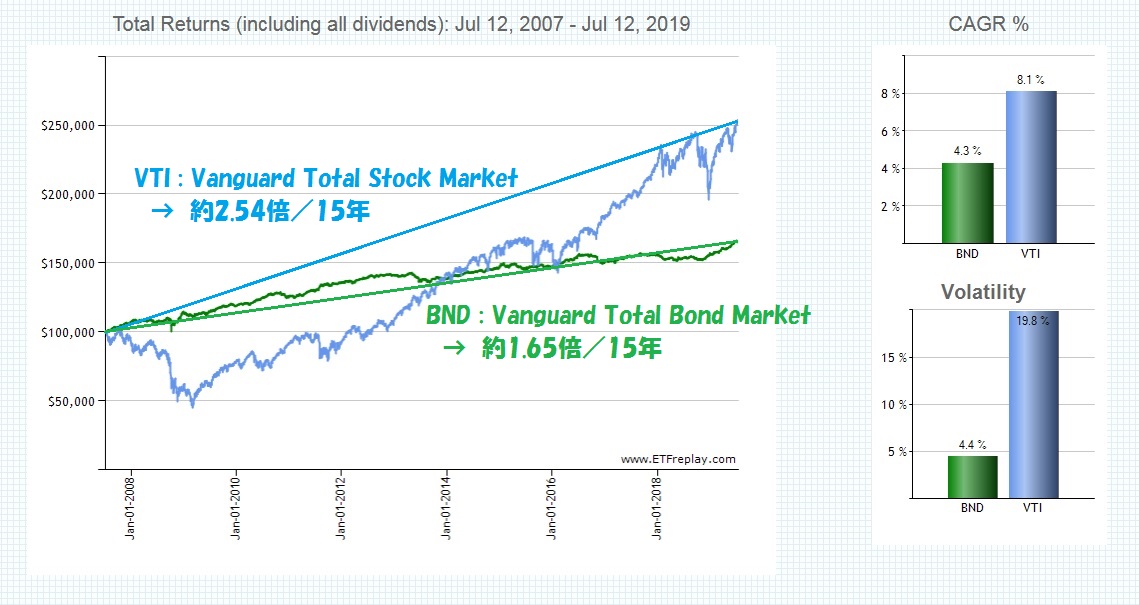

米国株と米国債のVolatility(価格変動)の違いをチャートで見る

まずは、以下のチャートをご覧ください。

上のグラフは米国株式市場全体に投資するETFとして代表的なVTI(Vanguard Total Stock Market ETF)と米国債券を中心とした債券市場に投資するETFとして有名なBND(Vanguard Total Bond ETF)の15年間のトータルリターンの動きをグラフ化したものです。

CAGR%は年平均成長率と訳されますが、年率換算の平均利回りと考えてください。

2008年のリーマンショックの時期を含めたかったので、15年と言う期間を設定しました。

当然のことながら、トータルリターンは株式を運用しているVTIがぶっちぎりの約2.45倍。

債券を運用しているBNDは約1.65倍です。

年率換算の利回りはそれぞれ、8.1%、4.3%ですね。

今回は、リーマンショックを含めたので、株式には少々不利な結果となってますが、それでもこれだけの開きがあると理解して下さい。

そこで、先ほどの図の債券の折れ線グラフを見てもらえるでしょうか?

株式に比べて、上下動が小さくないでしょうか?

2008年のリーマンショックの時は、株式は最悪半額にまで落ち込みました。

同じ時期、債券にも落ち込みはあります。

下向きに尖っているところがそれにあたるのですが、株式にくらべると微々たる落ち込みであることがわかるでしょう。

銘柄を正しく選べば短期的な変動リスクは株式より小さいのが債券の特性なのです。

つまり、トータルリターンでは株式が王者なのですが、短期的な上下動を減らしたい場合は、債券投資が有力な候補になるということです。

つまり、米国債を中心とした債券に投資すれば、リーマンショックなどに遭遇しても、株式のように急激に落ち込まないので、下がり過ぎて引き出せいないと言う事態はさけることができるのです。

米国債のETFでおすすめの銘柄はBND! 円ではなくドルを一時的に低リスク運用するのに最適

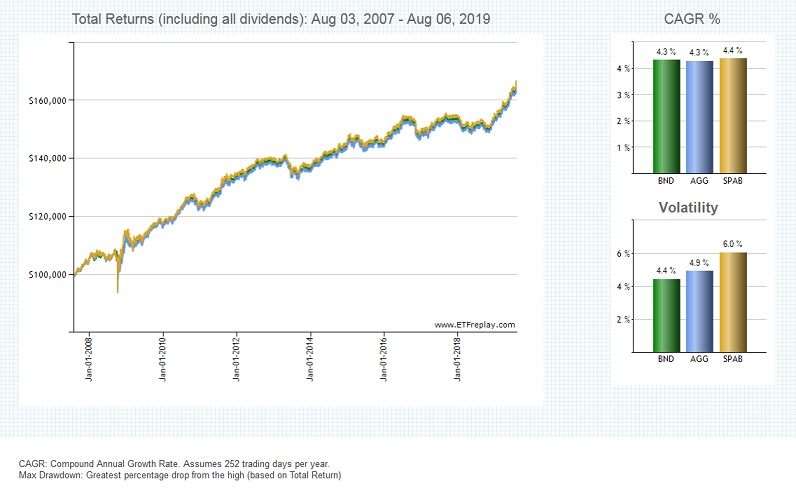

これを、わかりやすく示しているのが、トップ画像のチャートです。

もう一度、示しましょう。

CAGR%(年平均成長率)に多いな開きはありません。

チャート上でも、ほぼ重なり合っているのがわかります。

大きな違いはVolatility、つまり価格の変動率です。

わかりやすくするために、他の要素も含めて表に示しましょう。

| 会社名 | 商品名 | 信託報酬(経費率) | 資産総額 | 設定日 | Volatility |

| バンガード | BND | 0.04% | 431億ドル | 2007/4/10 | 4.4% |

| ブラックロック | AGG | 0.05% | 648億ドル | 2003/9/26 | 4.9% |

| ステート・ストリート | SPAB | 0.04% | 44億ドル | 2007/5/23 | 6.0% |

2019年8月7日現在(総資産額は四捨五入、Volatilityの算出期間は2007/8/3-2019/8/6)

Volatilityが低いのは一目瞭然ですが、信託報酬も一番安いのがわかりますね。

総資産額も後発にしてはそこそこあるので、流動性もあります。

流動性があると言うことは、売りたい時に売れるということです。

したがって、米国債のETFでおすすめするのは【BND】と言うのが当サイトの見解です。

見出しにも書いた通り、ドルを一時的に低リスク運用するのに最適ですね。

ただし、以下で説明するように、円の低リスク運用には向きません。

円を効率的に低リスク運用する場合、BNDには3つの盲点がある

その盲点は以下の3つです。

- 円に対しては為替リスクがあるため低リスクではなくなる

- 為替ヘッジをかけると、国内債券ファンドと似た値動きになってしまう

- 400万円以下の運用では投資効率が悪い

期待リターンの高い資産に対する長期投資の場合は、為替リスクは事実上無視できます。

それは、長期的な累積リターンに比べると、為替リスクはそれほど大きくないことと、短期的な資金運用より両替のタイミングを選びやすいことなどからです。

しかし、短期的な資金運用の場合、為替リスクは結構大きくなるため、低リスク運用ではなくなります。

しかし、だからと言って為替ヘッジをかければ良いと言うものではありません。

為替ヘッジにもコストがかかります。

一般的に、為替ヘッジのコストは両国間の金利差とほぼ等しくなります。

これにより、円ベースでの値動きが国内債券に投資した場合と似通ってきますが、まったく同じと言うわけではないと言う、極めて微妙な値動きとなり、却って扱いずらくなります。

ならば、国内債券の投資信託のうち、低コストのものを採用した方が良いでしょう。

また、BNDでは毎月の初めに配当金が出ます。(ただし、時々ずれますが…)

それらは債券に払われる利子から出ているので、金額的にはほぼ安定していると言って良いでしょう。

これらの配当金は、当然再投資したいですよね?

少なくとも、先にグラフで示したトータルリターンは配当金を再投資した前提で計算しています。

ですが、実は最低4百万円以上をBNDに投資していないと、毎月の配当金を再投資できません。

理由はBNDの一単位の価格にあります。

BNDの2019年11月18日の終値は83.85ドルです。

そして、直近2019年11月1日の配当額が0.185305ドル。

この比率だと、毎月効率的に再投資するには4百万円以上が必要になるのです。

一方、投資信託であれば、投資額が小さくても効率的な複利運用を実現出来ます。

では、どんあ投資信託を使えば良いのか?

おすすめは「eMAXIS Slim 国内債券インデックス」です。

詳細は以下の記事をご覧ください。

▼短期低リスク運用に最適なeMAXIS Slim 国内債券インデックスの評価と分析【おすすめ投信】

おすすめの投資信託銘柄「eMAXIS Slim 国内債券インデックス」について、BNDとの比較を含めた検討結果が書かれています。

投資は自己責任。

リスク管理を徹底して楽しみましょう。