現在、2019年8月16日。

巷では、逆イールドが米国の景気後退のサインだと言われていますが、今回については違います。

結論を先に言うと、対中制裁の長期化による資産防衛のための米国債買いが継続的に続いていることと、FRBの利下げが不充分なことが原因です。

もちろん、米中貿易戦争により景気への悪影響は確実にありますが、逆イールドがそれを直接的に示しているのではないし、後半で述べますがその悪影響を小さくする手段はあるということです。

今年の3月にも逆イールドの話題があり、その時は別の意味で違っていました。

その時の資料も交えて説明していきましょう。

実際にイールドカーブを見てみよう

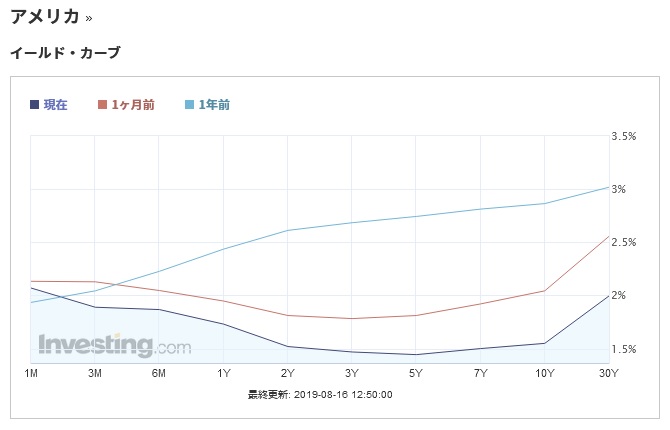

今回、問題になっているイールドカーブを実際に見てみましょう。

水色の線が一年前。

赤い線が一ヶ月前。

紺色の線が現在のイールドカーブです。

このイールドカーブが右肩上がりの場合が正常で、短期金利の利回りが長期金利を上回るケースを逆イールドと呼びます。

パッと見てわかるのは、短期金利(1M)は一年前より高いことと、長期金利がどんどん下がっていることがわかります。

因みに、短期金利はFRBの金利政策に連動します。

国債の短期金利とFRBの短期金利がずれていたら、そのずれを利用して儲ける人がでてくるので、市場原理により一致するのが当然ですね。

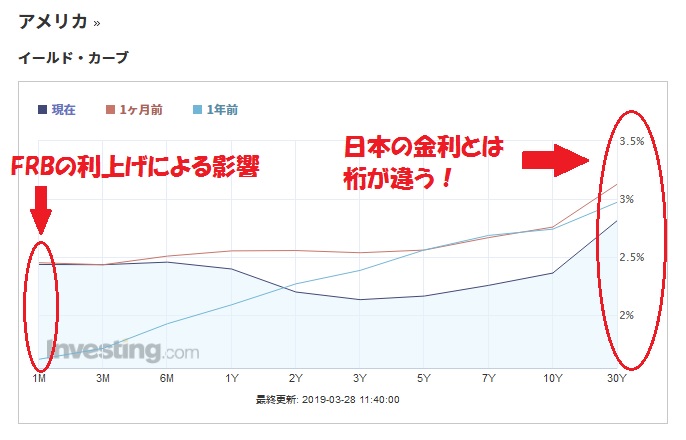

では、さらにさかのぼって、今年の3月時点のチャートを見てみましょう。

この時の逆イールドは明らかに短期金利が高過ぎることが原因であることがわかります。

短期金利が一年前の水準を維持していれば逆イールドになることは無い。

明らかにFRBの利上げのタイミングが早すぎることが原因です。

ただ、気になるのは一ヶ月前(赤字の線)まではすべての国債の利回りが一年前のイールドカーブ(水色の線)の上にあるのですが、3月28日現在のイールドカーブ(紺色の線)の一部が一年前のイールドカーブ(水色の線)の下に落ち込んでいます。

これはどういうことでしょうか?

米国債の価格がどんどん上がっている事実

ここで、面白い資料をお見せしましょう。

これは、主に米国債を運用するインデックスファンドBNDの値動きを示すチャートです。

2018年の11月からずっと価格が上昇していて2019年8月には急激に上昇しています。

これはつまり、2018年11月から米国債がどんどん買われることで価格が上がっている=利回りが下がっている事を示しています。

米国の対中制裁の第三弾は2018年9月から実施され、米中貿易戦争の長期化が確実視されたタイミングです。

それが、2019年3月の米国債イールドカーブの不気味な動きを形成し、2019年8月16日、まさに現在の長期金利安を実現してしまった理由です。

景気予測以前に資産保全の動きが原因です。

トランプ大統領が主張する「1%超の利下げ」の根拠

もう一度、現在のイールドカーブを見てみましょう。

現在の短期金利(1M)の利回りは2.072%です。

当然ながらFRBの金利もこの近辺です。

ここから、1%超の利下げをすると短期金利は約1%になります。

その場合、中期-長期金利より短期金利が下回ることになるので、イールドカーブや正常になります。

その場合、ドルは下がる事になりますが、それは米国にとって国際競争力がつき、中国の元安に対抗できるので良い事です。

なので、FRBが金利を下げて短期金利を下げつつ、景気を刺激するのが現時点でのベストな政策になり得るのです。

トランプ大統領は別に無茶苦茶を言っているわけではありません。

「そんなに下げたら大変なことに!」って言う人がいるかもしれませんが、2017年5月まではFRBの金利は1%でした。

さらに、2017年2月までは、0.75%で、2016年11月までは0.5%です。

2017年から2018年までの金利引き上げがかなり早かったと言っても良いでしょう。

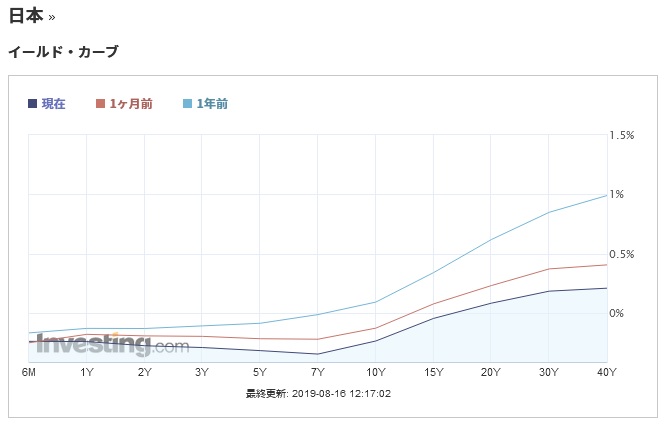

因みに、日本のイールドカーブを見てみましょうか?

6ヶ月ものの短期金利がマイナスで、しかも逆イールドが発生していますね。

40年物の長期国債の利回りは0.212%です。

「米国の30年物の長期国債が2%切ったぞ!」なんて言ってる場合じゃありません。

とっとと赤字国債をどんどん発行して財政支出をしないと、この逆イールドは改善されませんぞ。

投資は自己責任。

リスク管理を徹底して楽しみましょう。