当記事では、僕のおすすめ銘柄を紹介します。

今回の対象銘柄はマクドナルド。

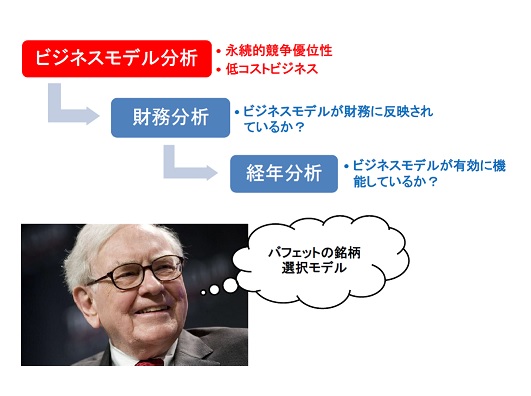

銘柄分析にあたっては、バフェット流銘柄選択をベースに、日本人サラリーマン向けに修正した手法で分析します。。

具体的な分析方法については、以下の記事をご覧ください。

▼バフェットの銘柄選び実践のポイントを日本のサラリーマン視点で徹底解説

まずは、オープニングトークからはじめます。

オープニングトーク

他にも一般向けには色々出してるけど、バンドエイドやリステリンあたりが有名どころだね。

あとは、ベビーパウダーやベビーローションなんかかな。

ジョンソン&ジョンソンは、医薬品、医療機器、一般商品向けの三つのヘルスケア分野で事業を展開しているんだ。

実は、医療機器に特化した場合、ジョンソン&ジョンソンよりも興味深い企業がないわけじゃあない。

だけど、一般向けの知名度が低いから、医療分野の専門家でもない限り企業の状況を片手間に追い続けるのはちょっと厳しいんだよね。

そう言うわけで、一般向けの知名度が格段に高いジョンソン&ジョンソンを選んだんだ。

あと、製薬分野は基本的に研究開発とM&Aによる過酷なシェア争いを展開しているので、製薬専門の会社よりはジョンソン&ジョンソンのように総合的に展開している方が安心感があるんだよね。

企業概要

ジョンソン&ジョンソンの企業情報をヤフーファイナンスから引用しましょう。

ジョンソン&ジョンソンは、医療・ヘルスケア製品を提供する米国の持株会社。

事業部門は、消費者関連、医薬品、医療機器・診断で構成。

目薬、鎮痛剤、胃腸薬などの一般用医薬品や栄養補助食品、抗感染、精神疾患、心循環器などの治療薬を製造、販売する。

また、病院で使用される外科手術製品・臨床検査機器・診断薬を扱う。

本社はニュージャージー州。

ジョンソン&ジョンソンの事を調べた事が無い方は、この企業概要だけでも印象が変わったかもしれませんね。

ビジネスモデル

ビジネスモデルを永続的競争優位性と低コスト構造の2点から分析します。

永続的競争優位性

総合ヘルスケア業界の老舗。

医薬品、医療機器、一般消費者向けの3つのヘルスケア分野で事業を展開している。

医薬品に関しては、世界シェア10位以内の売上を誇る。

また、医療機器に関しては、縫合糸等の外科関連の手術器具などを主力に世界トップレベルの売上シェアを維持しており、医療機関に対するブランド力は高い。

一方、一般消費者向けのブランド力も高く、バンドエイドやリステリンを始め、多くの製品ラインを保持している。

これらを源泉として、ジョンソン&ジョンソンは永続的競争優位性を持つと判断します。

低コスト構造

医薬品については研究開発が欠かせないので、お世辞にも低コストとは言えません。

しかしながら、ブランドを確立した外科関連の手術器具は売上に対するコストは低いですし、医薬品や医療機器の成果を一般消費者向けの事業に展開できる組み合わせは、一種の低コストモデルと言っても良いでしょう。

具体的な研究開発費の負担は、この後の財務分析でチェックします。

財務分析

財務分析では、ビジネス分析が財務に反映されている裏付けをするために分析します。

したがって、基準値を下回る場合もまれにありますが、継続性が見られない場合や、業態による特性等に起因する場合は、許容する場合があります。

主な項目としては、粗利益率、研究開発費、純利益率、長期借入金などを見ます。

営業キャッシュフローを見る方も多く、僕自身も参考値としては常に見ていますが、多くの場合純利益の方がシビアにチェックできます。

以下、2018年12月31日づけの決算にもとづいて記述します。

粗利益率(基準値:40%以上)

66.92%

問題ありません。

研究開発費(なし。又は利益を圧迫しない)

粗利益の5分の1以下で、純利益の約3分の2であり、利益を圧迫するレベルではないと判断します。

問題ありません。

純利益率(基準値:12%以上)

18.75%

問題ありません。

長期借入金/純利益倍率(5倍以下)

1.81倍

問題ありません。

経年分析

経年分析は、ビジネスモデルが有効に機能している事をチェックするために実施します。

しかしながら、現実の経済や経営は教科書とは違うので、教科書通りに成長しているってことはあまりありません。

なので、この分析では大局を見る姿勢が必要になります。

EPSが継続的に成長していること

ジョンソン&ジョンソンのEPSの推移を以下に示します。

▼ジョンソン&ジョンソンのEPS推移

- 2008年12月末 $4.57

- 2009年12月末 $4.40

- 2010年12月末 $4.78

- 2011年12月末 $3.48

- 2012年12月末 $3.87

- 2013年12月末 $4.82

- 2014年12月末 $5.70

- 2015年12月末 $5.49

- 2016年12月末 $5.88

- 2017年12月末 $0.39

- 2018年12月末 $5.61

M&Aがさかんな製薬事業を持っている影響でぶれてると思いますが、トレンドとしては上昇しています。

2017年のEPS、つまり純利益の激減は米国の課税ルールが変わった事による一時的なものです。

米国外にある資産が米国に入ってくる前に課税することになったので、海外の資産が多い多国籍企業は軒並み減益しています。

合格と判定します。

ROEの10年間の平均値が12%以上であること

2009年から2018年までの平均値は19.59%です。

問題ありません。

日本人投資家が米国株に長期投資するための条件

日本人が、米国株に投資する時のウィークポイントは、米国現地の状況を肌で感じる事ができないことです。

そのため、日本人投資家が米国株に長期投資するための条件を2つ作りました。

1つ目の条件が、日本にも進出していてブランド力が実感できることです。

それも、専門家ではなく、一般のサラリーマンが実感できること。

2つ目の条件は、その企業の対象市場が多国籍に分散している事です。

米国国内市場だけを対象にしている企業であれば、米国国内の売れ行きを肌で感じられない日本人は確実に出遅れてしまうからです。

日本でブランド力の盛衰が実感できるか?

日本の一般消費者向け市場で、ジョンソン&ジョンソンはブランドを確立しています。

問題ありません。

市場が多国籍に分散しているか?

世界60ヶ国以上に市場を展開しています。

問題ありません。

エンディングトーク

これは、医療業界の特徴だからね。

まあ、製薬業界が一番激しいんだけど。

投資は自己責任。

リスク管理を徹底して楽しみましょう。