以前在籍した会社から2002年に中途退職した際、その企業での厚生年金基金の部分については運用をそのまま任せていました。

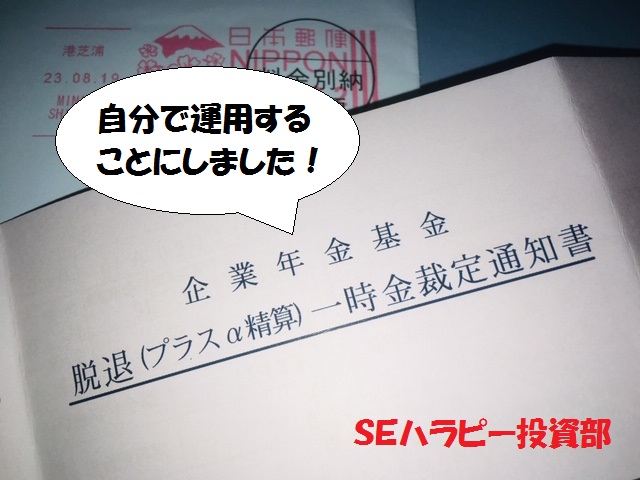

一年ほど前から運用状況のチェックをはじめ、年金として受け取った場合のシミュレーションなどの検討を重ねた結果、一時金として受け取って自分で運用することにしました。

検討の経緯をざっくりと説明しましょう。

企業年金基金の運用利回り

入手可能な数値でザックリと計算してみましたが、僕が預けていた企業年金基金の年平均利回りは2%ちょっと。

現時点で一時金としてもらえる額は約76万円。

今後、10年で満期になるまでの年平均利回りの予測が約4%。

日本で堅実に運用してこの利回りは悪くはありません。

むしろ、投資に疎い人ならこのまま預けておくべきでしょう。

ただ、僕の場合は「自分で運用した方が増えるんじゃね?」と思ってしまった事と、満期時に一時金をもらっても110万円と比較的少額だったので、自分で運用することに決めてしまいました。

しかし、年金としてもらう場合のことも考える必要があります。

年金としてもらった場合はこうなる

満期時に110万円と言う額で想像はつくかも知れませんが、年金としてもらう額もそれ程多くはありません。

60歳から78歳までは年額10万円。

それ以降は、終身で年額7万5千円です。

繰返しますが年額です。

合計すると一時金でもらった場合の110万円を超えますが、当然ながら預けておく間に運用で増やす想定なので当然です。

そして、悪いパフォーマンスではありません。

ですが、僕はこのパフォーマンスを越えられると思うので、自分で運用することにした次第です。

ですが、年金、特に終身でもらえる年金はなかなか大きいです。

無闇に一時金でもらうことはおすすめしません。

僕の場合は、自己責任でやってます。

どのようにポートフォリオに組み込むか?

ポートフォリオへの組み込み方については現在検討中ですが、大まかな方向性は決まっています。

債券系も組み込みたいところですが、長引くであろう米中貿易戦争や10月のブレグジットを控えた現在の国債情勢で債券系は人気があり、割高になっているので不採用です。

バイ・アンド・ホールドが前提であれば、株式市場が過熱して債券価格が割安な時に買いたいからです。

そう考えると、現時点で弱く(安く)なっている株式系の購入ということになります。

その場合、個別株とETFのどちらにするかと言うことになるのですが、今回の一時金についてはETFにすることを考えています。

通常の投資とは別に、S&P500に連動しているVOOに毎月10万円ずつ投入していく感じですね。

VOOの詳細については、以下の記事をご覧ください。

▼バフェットおすすめの投資信託(S&P500連動ETF)を徹底検証【VOO】

一気に買わないのは、当然ながら時間的なリスク分散ですが、株価の低迷がどれだけ続くかの予測が難しいからでもあります。

実際に、投資を始めるのは10月からになるでしょう。

投資は自己責任。

リスク管理を徹底して楽しみましょう。