長期投資家や短期トレーダーにとって、バリューとプライスの違いを明確に理解しておくことは、必要不可欠です。

また、バリューにも2種類あり、その違いを理解しておく必要があります。

それに伴い、長期投資家 VS 短期トレーダーのそれぞれが市場に及ぼす影響についても図解しました。

当記事を読むことで、バリューとプライス、価格形成の仕組みについては正しいイメージが身につくでしょう。

それでは、その違いを明確かつ直感的に誰にでもわかるように解説します。

2つのバリューの違いはこの図でスッキリわかる

先の書いた通りバリューにも2種類あり、それぞれ意味も用途も違います。

僕は便宜上、ストックバリュー、ビジネスバリューと呼び分けていますが、これらは僕の造語です。

もう一度確認すると、ビジネスバリューの方が、バフェットの言うバリューです。

経験上、これらをごっちゃにして議論すると、話がまったく通じなくなります。

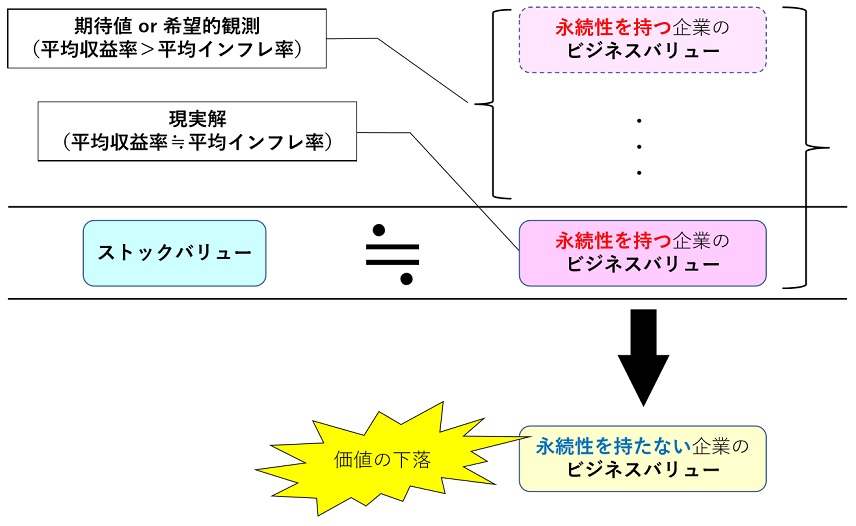

ストックバリューと言うのは、その企業の現在の利益や資産、経営状況から算出した株式の適正価格のこと。

具体的には、PER(株価収益率)やPBR(株価純資産倍率)などの株式指標や経営状況などで評価します。

評価の仕方にも色々ありますが、現在の状況や指標から算出する部分は共通しています。

一般的にバリューと言った場合はこっちのバリューを指す人が多数派だと思います。

一方、ビジネスバリューは、将来にわたって受け取るキャッシュフローを現在価値に換算したものです。

それには、配当や値上がり益を含むすべての利益が含まれます。

従って、ビジネスの将来的な収益見通しから算出されます。

しかしながら、将来にわたって受け取るキャッシュフローなんてわからないので、推定するしかありません。

その重要な指針となるのが、長期益なビジネスの永続性です。

ビジネスの永続性が成り立つなら、ビジネスバリューは現在の指標値から得られたストックバリューとほぼ等しい(将来の平均収益率が平均インフレ率と同等)かそれ以上(将来の平均収益力が平均インフレ率を上回る)になります。

ただ、希望的観測を使用すると判断を誤る可能性があるため、その企業の永続性を何らかの理由で確信できる場合、通常は便宜上ストックバリュー=ビジネスバリューとして扱います。

一方、ビジネスの永続性が成り立たないなら、長期投資の根拠となるビジネスバリューは、現在の指標値から得られたストックバリューよりはるかに小さいと言わざるを得ません。

それを、図式化したのが以下の図です。

次に、プライスについて説明しましょう。

プライスは誰がどういう仕組みと理由で決定するかはこの解説でスッキリわかる

次に、プライスですが、これも一般的には理解が不十分です。

株式の場合、プライス=株価ですが、それだけでは理解したことにはなりません。

プライスは、誰がどういう仕組みと理由で、決定するかを理解していないと市場を見誤ります。

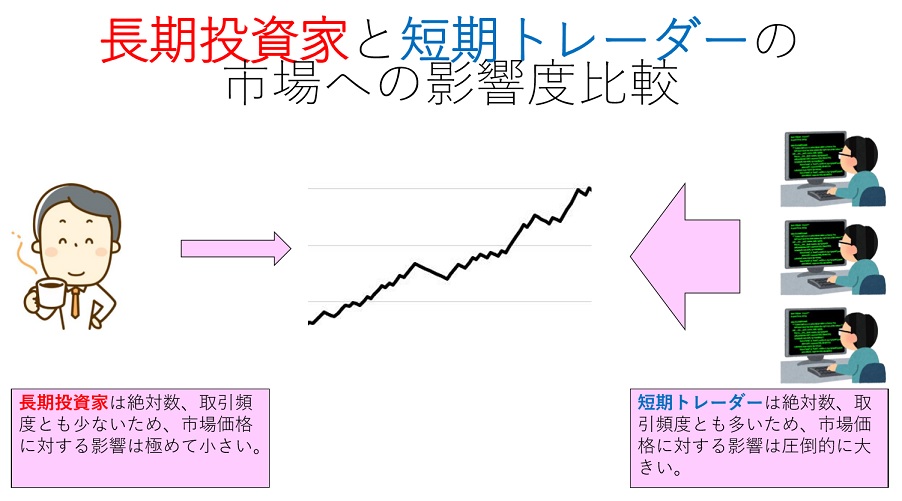

プライスを決定するのは誰でしょう?

長期投資家ではありません。

なぜなら、長期投資家は株式を長期保有するため、取引回数の絶対量が少ないからです。

つまり、プライスを決定するのは、コンピューター取引を含めた短期トレーダーだと言うことになります。

これを図に表すと以下のようになります。

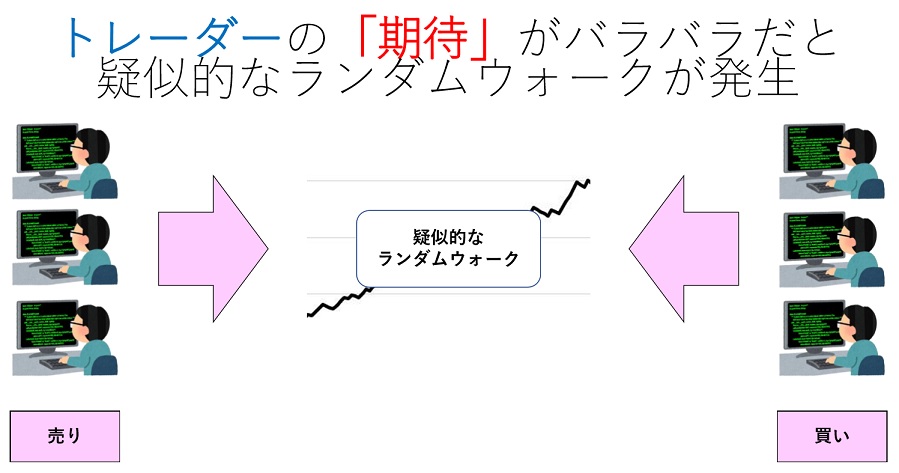

では、短期トレーダーがプライスを決定する仕組みは何でしょう?

それは、需要と供給です。

人気投票と言っても良いでしょう。

では、需要と供給が決まる理由は何でしょうか?

それは、短期トレーダーの「期待」です。

「期待」の理由は、テクニカル分析かもしれない。

ストックバリューとの乖離かもしれない。

ニュースの影響かもしれない。

古き良き時代には、この「期待」は経済や業績を理由としていたため、株式価格は経済の先行指標となりました。

しかし、現在では理由は多様化し、値動きは高速化しています。

したがって、プライス=株式価格の動きは経済の先行きとは必ずしも関係ありません。

短期トレーダーの興味が経済の先行きであれば、経済の先行きが「期待」の理由になりますが、短期トレーダーの興味が別のものであれば、その別のものが「期待」の理由になります。

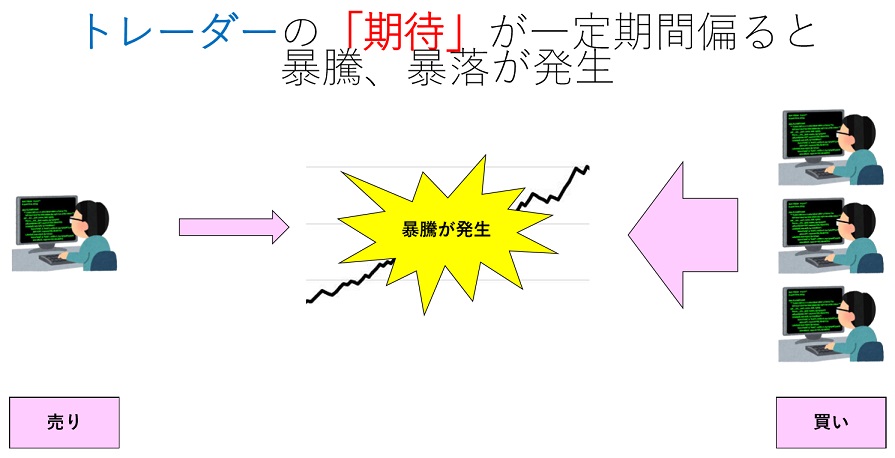

その概念を図に表してみました。

通常は、短期トレーダーの「期待」はバラバラであるため、疑似的なランダムウォークを発生させます。

一方、何らかの理由で短期トレーダーの「期待」が一定期間偏ると、疑似的なランダムウォークは破壊され、暴騰や暴落を発生させます。

少し難しことを言うと、この「期待」の偏りが、ランダムな動きを前提とした確率モデルのロングテール問題の原因です。

短期トレーダーの興味を柔軟にとらえられるようになれば、市場の動きを予測できないまでも、理解できないことは無くなるでしょう。

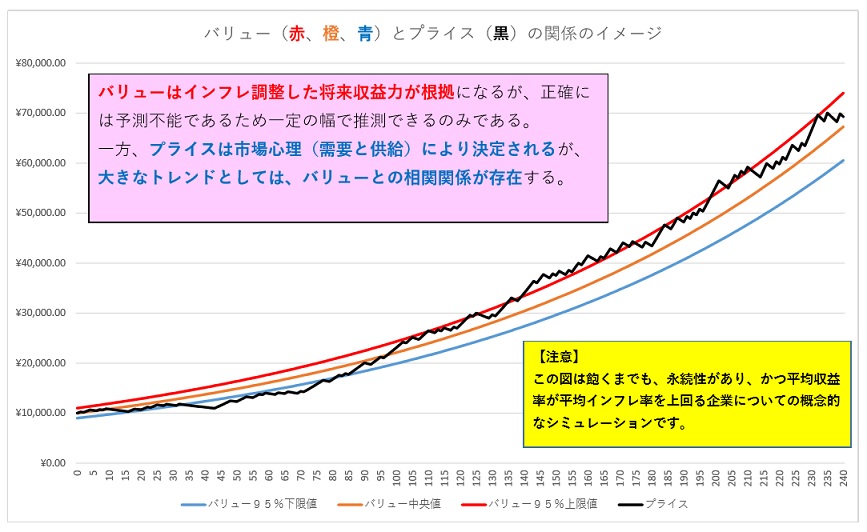

バリューとプライスの関係はこのグラフでスッキリわかる

ここで、言うバリューは僕がビジネスバリューと呼ぶ方のバリューです。

それでは、バリューとプライスの相関を示すグラフを示しましょう。

赤(95%上限値)、橙(中央値)、青(95%下限値)で示したのが、ビジネスバリューの範囲です。

飽くまでもイメージなので、具体的な数値に根拠はありません。

そして、ビジネスバリューを基準線としてランダムウォークをしている黒い線がプライスを表します。

注意して頂きたいのは、この図は永続性を持ち、かつ平均収益率が平均インフレ率を上回る企業にだけ当てはまる概念的なシミュレーションだと言うことです。

それ以外の企業には当てはまりません。

話を元に戻しましょう。

長期投資家が見ているのは、一貫してビジネスバリューの方です。

プライスを見るのは、株式を購入する時にビジネスバリューに対して割安かどうかを判定する時だけです。

しかも、プライスが多少割高になっても、将来的にはある程度は取り戻せます。

このイメージがしっかり頭に入っていると、適切な長期投資が出来るでしょう。

投資は自己責任。

リスク管理を徹底して楽しみましょう。