投資信託の仕組みってツボを押さえれば意外にかんたんなですけど、初心者の場合そのツボがなかなかわからずに苦手意識を持つ方も多いのではないでしょうか?

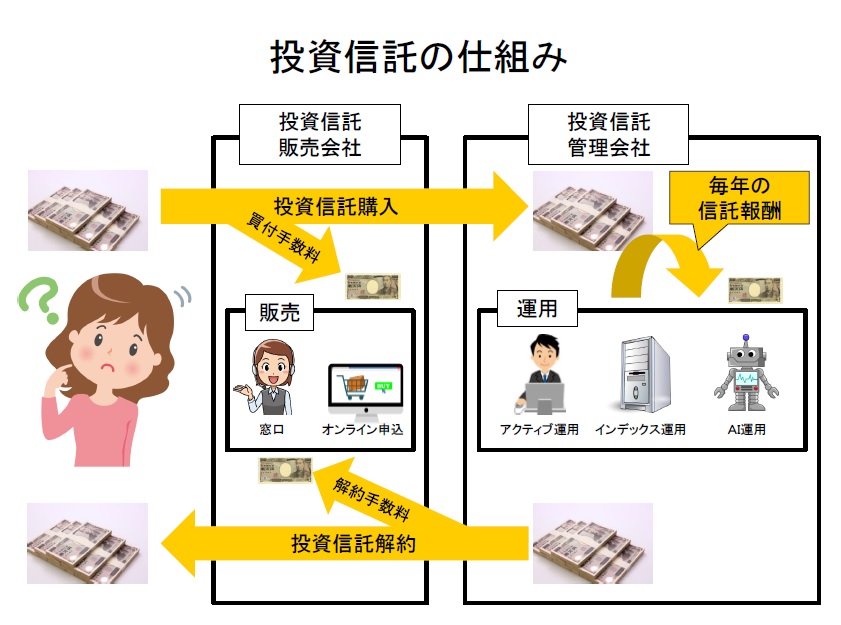

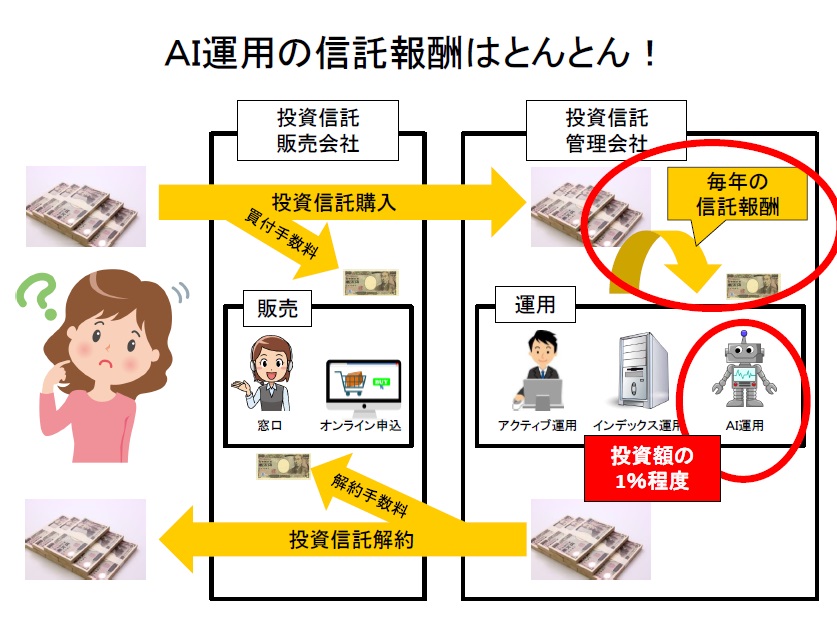

上の図に描いた通り、投資信託には「販売会社」と「管理会社」が存在します。

僕ら投資家に投資信託を販売したり、解約したりしているのが「販売会社」で、投資信託を実際に運営しているのが「管理会社」です。

ですから、○○投信という商品がある場合、運営している「管理会社」は普通は一社のみですが、「販売会社」は複数の証券会社や銀行が役割を担うことが多いです。

そして、買付手数料や解約手数料は通常「販売会社」が決めるものです。

通常、それらの手数料の上限は「管理会社」によって制限がかかっているので、極端に高過ぎる事はないでしょうが、一応チェックすべきでしょうね。

大手では手数料ゼロ円などと言うこともざらにあります。

また、「管理会社」が直接販売していることもあるので、手数料で納得できない場合は直接「管理会社」から購入するのも有力な選択肢の一つです。

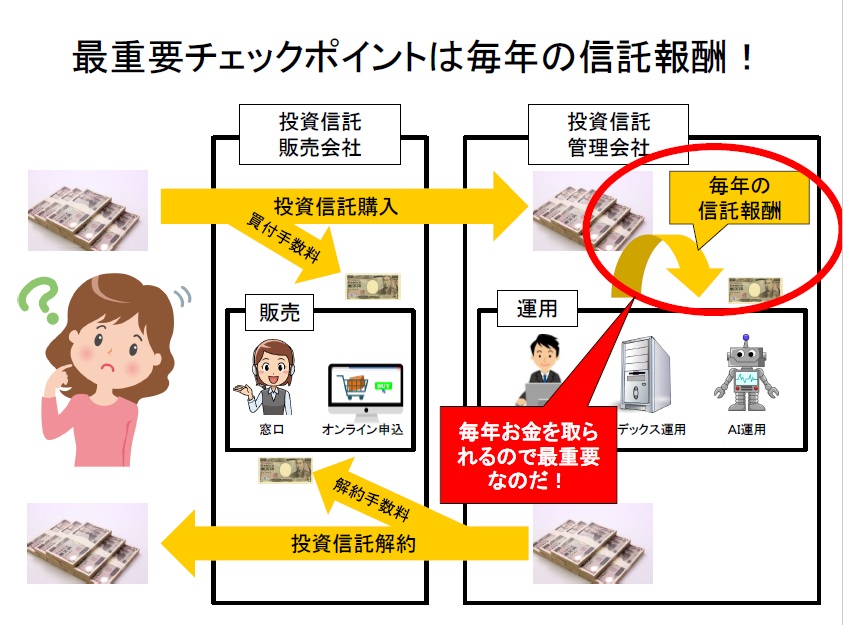

ですが、実はもっと注目すべき手数料があります。

信託報酬から投資信託の仕組みや種類が図解でわかる!

信託報酬がわかれば投資信託の種類や仕組みがかなりスッキリわかります。

理由は簡単。

投資信託の管理会社が利益を受取る唯一の方法が信託報酬だからです。

そして、さらに重要なことを以下の図に示しましょう。

そうです。

この信託報酬ってのは、預けた投資額に対して一定の割合を毎年確実に取られるのです。

ということは、僕らが受け取る投資信託の利回りは、実際の利回りから信託報酬を引いたもの。

僕らの受け取る利回りに直接インパクトを与えるのが、この信託報酬なのですよ。

そして、この信託報酬、投資信託のタイプによって異なります。

順を追って説明しましょう。

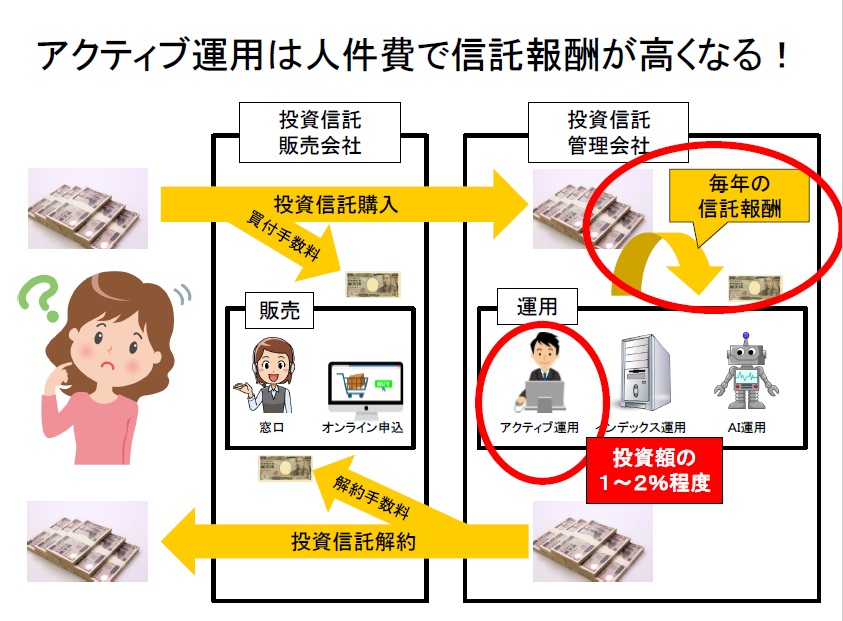

アクティブファンドの信託報酬

アクティブ運用とは、投資の専門家が責任を持って投資資産の運用を行う方式を指します。

投資信託の主流だった時代もありますが、プロであってもダウ平均やS&P500などの指数に勝つのは困難だということがわかってきたため、徐々にすたれてきました。

もちろん、高収益のアクティブファンドもありますが、以前のような人気はありません。

最大のデメリットは人件費がかかるということ。

それを説明したのが以下の図です。

この手の投資信託の信託報酬は投資額全体の1~2%程度です。

昔は、もっと高い信託報酬も存在しましたが、現代ではそれじゃ売れないでしょう。

しかも、2%も高いので、主流は1%前後です。

これは、例えば年利2%で50年預けた場合、約2.7倍に増えますが、年利1%なら約1.6倍。

複利ではこれだけ差がでるということを覚えておいてください。

なので、良心的なアクティブファンドは信託報酬を約1%に設定しています。

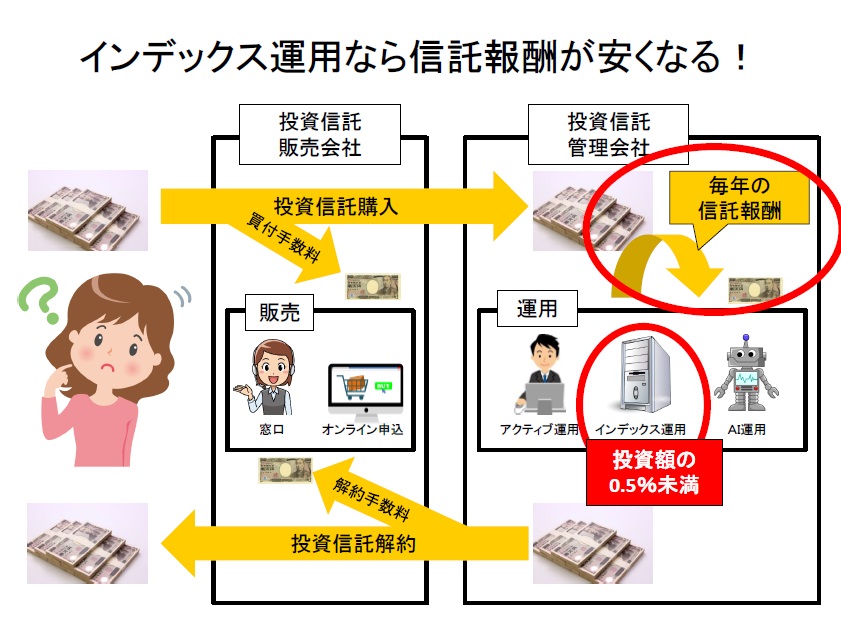

インデックスファンドの信託報酬

まずは、図をご覧ください。

インデックスファンドはダウ平均とかS&P500などに連動しているので、それらの指数を構成している銘柄を普通に保有しているだけです。

アクティブファンドと対比してパッシブファンドと呼ばれることもありますね。

投資のプロが銘柄選定とか売買戦略とかを考える必要はありません。

なので、指数に連動するような売買ルールを決めて自動化すれば、「管理会社」がやるべきことは単純な事務作業だけになります。

さらに、「指数に連動」するのですから、「指数に連動」して上がろうが下がろうが投資家から責められることもありません。

コストが大幅に削減されるので、0.5%以下の信託報酬が一般的です。

0.5%「以下」を「程度」と書かなかったのには明確な理由があって、ETF(上場投資信託)の一つであるVTIの信託報酬にあたる経費率は0.04%です。

0.5%の10分の1ですね。

これは、例外なんかではなく、他にもこのレベルやこれ以下の経費率も普通に存在します。

一方、先にも書いた通り、例えプロでもインデックスに勝つのは難しいので、インデックスファンドやその亜流が現在の投資信託の主流です。

AIを利用したロボット投信の信託報酬

AIを利用したロボット投信が流行っていますね。

僕自身も注目しているのですが、信託報酬と言う面で言うと微妙です。

AIを使っていて、人件費を削っているハズなのに…

信託報酬は約1%なんですよね。

おそらく、現時点では研究開発費やリスク対処費用込みだからじゃないでしょうか?

将来的には信託報酬は低下して行くでしょう。

ただ、その将来は5年、10年先かもしれませんが。

信託報酬の分け前は3つの会社で山分けされる

信託報酬は一体だれが貰うのでしょうか?

もちろん、管理会社が徴収するのですが、徴収したお金は通常3つの会社に分配されます。

まず、管理会社は厳密に言うと委託会社と受託会社にわけられます。

普通、管理会社と言う場合は委託会社の事を指します。

受託会社は委託会社の指示で実際の運用をするいわば裏方ですね。

2019年11月時点で良く見る、標準的な分配比率は以下のような感じです。

- 販売会社 : 0.20%

- 委託会社 : 0.20%

- 受託会社 : 0.02%

- 信託報酬 : 0.45%(上記の合計)

販売会社と委託会社が儲かる仕組みになっていて、受託会社は収益面でも完全な裏方だということがわかると思います。

信託報酬の大部分が販売会社と委託会社に分配されると言う構図は多くの場合変わりません。

例外は、管理会社が委託会社と受託会社にわかれていないケースや、受託会社からさらにヘッジファンドなどに運用を委託する場合です。

後者の場合は、信託報酬以外に、そのヘッジファンドが例えば0.7%の費用を取るので、トータルのコストが跳ね上がります。

これらは目論見書に書いてあるので、こう言った費用構造を見ることで、その投資信託がどういうスタンスでビジネスをしようとしてるのかが、ある程度わかります。

上に書いた標準的な数値を基準にして、目論見書の数値を見てみると面白いですよ。

信託報酬の適正値は投資信託のタイプで変わる

信託報酬の分け方を決めるのは投資信託会社の自由かもしれませんが、投資する側は投資する側の立場で信託報酬が適正であるかどうかをシビアにチェックする必要があります。

因みに、株式系インデックス投信と債券系インデックス投信の適正値は以下の通りです。

- 株式系インデックス投信の適正信託報酬 : 0.45%程度以下

- 債券系インデックス投信の適正信託報酬 : 0.15%程度以下

まったく基準が変わることがわかると思います。

それは、期待リターンがまったく異なるからです。

具体的な計算方法は以下の記事で説明しているので、興味がある方は是非読んでみて下さいね。

▼投資信託の適正手数料は簡単な式で計算できる!【新時代の新たな目安】

投資は自己責任。

リスク管理を徹底して楽しみましょう。