投資信託で大損する場合、多く分けて2つのパターンがあります。

- 間違った運用を気づかずに続けてしまう

- 経験不足の状態で退職金などの大金を投資して失敗する

一つ目は、成績の悪い投資信託から成績の良い投資信託に切替えると言うことを頻繁にすること。

これをやると、どんなに優秀な投資信託を選んでも損失を出し続けるので、気づくのが遅れればトータルでかなり大きな損失となる場合があります。

二つ目は、退職金などで突然得た大金を、経験不足の人が間違った投資にお金をつぎ込んで失敗するパターンです。

簡単なシミュレーションを交えながら、順番に説明しましょう。

成績の良い(ように見える)投資信託への頻繁な切り替えが大損をもたらす仕組み

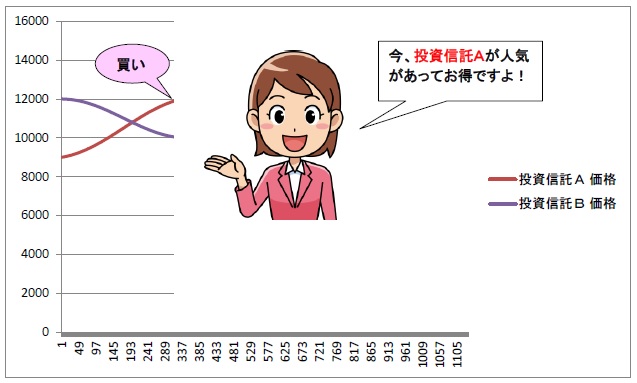

まず、証券会社(又は銀行)はあなたに投資信託Aをすすめます。

投資信託Aは実績も人気もあり、長期投資に詳しい知人もすすめます。

あなたは、投資信託Aを買いました。

ところが、投資信託Aが下がりはじめ、あなたは不安になりました。

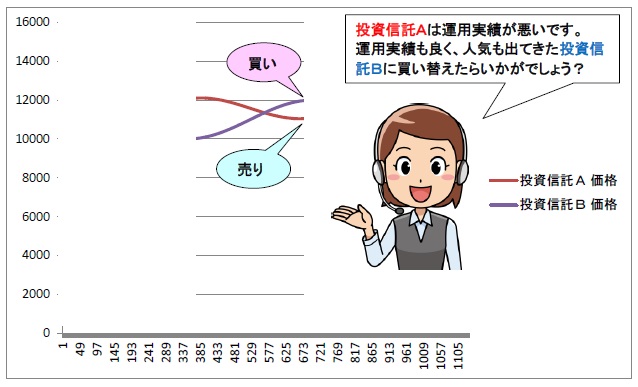

証券会社(又は銀行)に行くと、どうも投資信託Bの方が実績が良さそうです。

窓口の人も投資信託Bに切り替えることをすすめるので、投資信託Aを売って、投資信託Bを買いました。

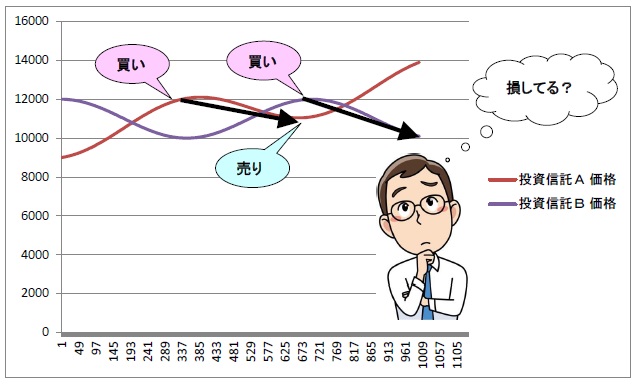

ところが、しばらくすると投資信託Bの価格は下がって行き、投資信託Aがじわじわと上がってきました。

気がつくと、高い時に買って、安い時に売っているのでかなりの損をしていることに気づきました。

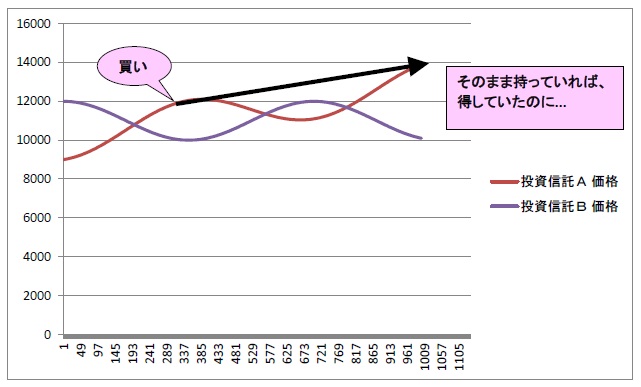

ここで最初に買った投資信託Aを持ち続けていた場合のことを考えてみましょう。

すると、投資信託Aを持ち続けていたら得をしていたことがわかりました。

これが、投資信託の初心者が損をする典型的なパターンの一つです。

投資信託でも個別株でも、単純に上がり続ける事は絶対にありません。

どんなに良い投資信託や個別株でも、不規則に波打ちながら上がって行きます。

最初のうちは、頻繁に買い値より下がります。

長く持つことによって、不規則な波に負けない上昇幅を得るのが長期投資の醍醐味です。

なので、長期投資の対象として選択した投資信託や個別株が適切な銘柄だった場合、下がった時に売ってしまうのは、最悪の選択肢の一つです。

なぜ投資信託の販売会社は切り替えをすすめるのか?

ところが、多くの場合、投資信託の販売会社は投資信託の切り替えをすすめます。

それには、理由があります。

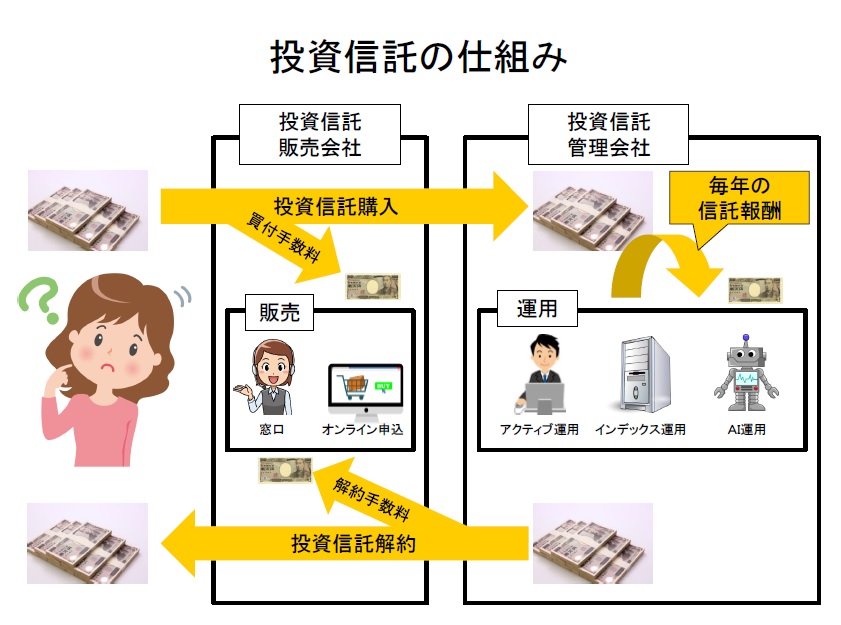

以下の図を見てください。

投資信託の販売会社は投資信託の購入時と解約時にのみ手数料収入が発生します。

手数料は取引金額に比例するので、通常、手数料収入を増やす方法は以下の3種類になります。

- 大口の取引

→一度の手数料収入の額が大きい - 継続的な取引(積立てなど)

→手数料収入が継続的に得られる - 頻繁な切り替え

→切り替え回数が多い程、手数料収入が増える

長期投資を目的とする場合、3番目は客と販売会社の利害が逆になります。

販売会社の窓口では、投資信託の現在までの実績と人気(総資産の増加率)を伝える事はできても、予測を伝えることはできません。

予測は難しいし、販売窓口の販売員は通常そのような訓練は受けていないと言う技術的な問題と、投資顧問契約ではないと言う法的な問題があるからです。

すると、結果的に、実績が下り坂な現在の投資信託から、実績が上り坂の投資信託への切り替えを促すことになります。

その結果がどうなるかは、先に説明した通りです。

とは言え、長期的に持ち続けてはいけない投資信託もある

最初の例で投資信託Aをずっと持っていれば得をしたと書きましたが、すべての投資信託が持ち続けるに値するかと言うとそうではありません。

バイ・アンド・ホールド型の長期投資には適さない投資信託は少なくありません。

避けるべきポイントは3つです。

- 新興○○、成長○○等の成長市場、成長セクターへの投資信託

- IT関連、オイル関連などのテーマ別投資信託

- 信託報酬が高過ぎる投資信託

新興市場や成長市場、またはそのようなセクターへを投資対象とする投資信託は、長期的にはどこかで失速し下がります。

なので、バイ・アンド・ホールド型の長期投資には向きません。

IT関連、オイル関連などのテーマ投資も同様です。

思考実験として、50年先に成長しつづけると思えないものは向かないと考えて良いでしょう。

つまり、成熟市場以外には手を出してはいけないと言うことです。

そして、最後のポイントは信託報酬です。

毎年、すべての投資資産の評価額から割引かれるので、これは極めて重要です。

原則として1%以上はあり得ません。

具体的なおすすめ銘柄は以下の記事を参考にしてください。

▼初心者が20年持つべき投資信託おすすめ銘柄ベスト3はこれだ!

つづいて、退職金などで突然得た大金をどう運用すべきかを説明しましょう。

退職金などで大金を得た場合、投資で失敗しない方法

今まで、投資などの経験が無い方が、例えば5000万円の退職金を突然得たとしましょう。

大金を投資信託に投資する場合、押さえるべきポイントは3つあります。

- 投資信託の銘柄選択は適切か?

- 投資信託の価格変動に耐える精神力(リスク許容度)を持っているか?

- 投資信託を購入する時期(その価格)は適切か?

長期投資の銘柄選択については、先ほど説明しました。

問題は、2と3です。

2については、時間的分割投資、つまり何回かにわけて投資することが効果的です。

僕の経験上は、毎月十分の一ずつ、10ヶ月かけて投資するのが良いのではないかと思います。

どんなに良い投資信託でも、小さい価格の上下動を繰り返しながら、中長期的には上昇して行くと言う性質があります。

すると、最初の頃は収支がマイナスになることが多いです。

購入してから、数ヶ月はマイナスになるのが当たり前くらいに考えていた方が良いでしょう。

そこで、考えてみて下さい。

「大金を投入して収支がマイナスになったらあなたはどう思いますか?」

僕の場合は、慣れているので何とも思いません。

むしろ、買いのチャンスだと考えるかもしれません。

ですが、慣れてない人が突然経験するとかなりのショックやストレスを感じるでしょう。

もしかしたら、その時点で解約と言う最悪の選択をするかもしれません。

だからこそ、毎月十分の一ずつ投資を続けて行くのです。

このやり方だと、もっとも下がる可能性の高い初期の頃の投資額を少なく抑え、10ヶ月かけて値動きを経験することで、あなた自身のリスク許容度をじょじょに引き上げることができるのです。

また、この解決策は同時に「3.投資信託を購入する時期(その価格)は適切か?」の解決先にもなっています。

10ヶ月かけて徐々に買い続けることで、時間的な分散投資(積立て)となり、高過ぎる価格で買うリスクを平均化することができるからです。

投資は自己責任。

リスク管理を徹底して楽しみましょう。