長期投資をやっていると、時々、iDeCo(イデコ)についての質問を受けますが、ポイントは3点です。

- 一般の長期投資に比べると資金管理の制約が大きい

- 毎年の税額控除額は一般の保険や年金と比べても効果絶大

- 受取る時の課税体系が一般の長期投資とは全く異なるので気をつけるべし

iDeCo(イデコ)は、一般の長期投資とはまったく別物だと考えるのが正解でしょう。

ひらたく言うと、飽くまでも優遇度の高い年金制度であって、一般の長期投資とはあまり比較しない方が良いと言うことです。

また、一般の長期投資と異なるため、その銘柄選びにも別の視点が必要になります。

そこで、iDeCo(イデコ)のキモの部分である個人型確定拠出年金について説明し、そこから一般の長期投資や保険会社の個人年金保険との違い、どれだけ税金がお得になるのか、おすすめ銘柄などを順次解説して行きましょう。

個人型確定拠出年金って何なんだ?

年金制度には確定拠出年金と確定給付年金の2種類があります。

確定拠出年金とは、払い込むお金は決まっていますが、もらえる年金額は運用先で出た利益や損失の程度によって変わります。

運用先で利益が増えれば、もらえる年金額も増えますし、運用先で損失が出れば、その分もらえる年金額は減ってしまいます。

一方、確定給付年金は、一定の条件に従って払い込めば、もらえる年金額は確定しています。

運用先で損失が出れば、その分を企業努力で何とかします。

実際には、確定給付年金は企業が運営していることが多いので、あなたが所属している企業が社員の給料を削減するなどして、その損失を補てんする形になります。

この内、確定拠出年金を個人で積み立てる仕組みとして作られたのが、個人型確定拠出年金であるiDeCo(イデコ)だと言う訳です。

iDeCo(イデコ)と一般の長期投資とは何が違うのか?

ざっくりと言うと、iDeCo(イデコ)と一般の長期投資で異なるのは以下の4点です。

- 積立額に上限がある

- 原則60歳になるまで引き出せない

- 受取る時期の自由度が低い

- 課税の仕組みが違う

まず、積立額に上限があります。

これは、職業によって違うのですが、あなたが会社員で勤務先に確定給付企業年金等がある場合は月1万2千円です。

また、多くの方が該当すると思われる会社員で勤務先に企業年金が一切無い場合は、月2万3千円。

自営業の場合は、月6万8千円となり、これが最大です。

自営業の場合は、厚生年金に該当する部分が無いための救済措置でしょうね。

というわけで、サラリーマンがやる分には、投資と言うより付加的な年金制度と言う感じがわかると思います。

60歳になるまで原則引き出せいないのも、年金制度だからです。

受取る時期は、60歳となり受給資格を得てから10年以内に一時金、または分割給付で受け取る申請をしなければなりません。

なので、一般の投資で良くやる、資産価値が高い時に受け取り、低い時にはそっとしておくと言うことをしにくいのです。

そして、課税の仕組みが決定的に違います。

一般の投資では、源泉分離課税の場合、受け取る時に利益から約20%の税金が引かれます。

しかし、iDeCo(イデコ)では、利益に税金がかかるのではなく、受取額全体に税金がかかります。

ただし、その際に税額控除を受ける事ができるので、一般の投資より有利な税金になるケースがありますが一概には言えません。

一時金として一括で受け取る場合には退職所得として、分割で受け取る場合には年金として受け取ります。

退職所得の場合は、他の退職所得と合算した上で退職所得控除を受け、年金として受け取る場合は、他の年金と合算して年金所得控除を受けます。

なので、合算した退職所得や年金が多くなる場合は、控除からはみ出す部分が出るかもしれません。

ただ、自営業者に対して多めの退職金や年金が見込める会社員の払込上限額が低いので、この部分はあまりシビアに考える必要は無いでしょう。

一概に得とは言い切れないというところだけ頭の片隅に入れておけば良いでしょう。

iDeCo(イデコ)と保険会社の個人年金保険とは何が違うのか?

これはずばり税金の控除額です。

会社員は年末調整で書くやつですね。

自営業の場合は確定申告です。

ただし、会社員でも初回払込が11月以降だと年末調整に使う証明書が12月下旬に送られてくるので年末調整に間に合わないので確定申告が必要になるので注意して下さい。

控除額の話に戻りましょう。

個人年金保険の控除の上限は年間4万円ですが、iDeCo(イデコ)の場合は、1年間の払込額全額が控除対象になります。

月々2万円を積み立てた場合、保険会社の個人年金保険の場合は所得税で言うと年間4万円の控除です。

一方、iDeCo(イデコ)の場合は払込額全額の24万円の控除となります。

所得税の税率が20%でなら、年間4万8千円が戻ってくる計算になります。

これが、iDeCo(イデコ)で良く言われる節税効果と言うやつです。

特に若い人にとっては、かなりお得な制度と言えるでしょう。

おすすめ銘柄はターゲットイヤー型ファンド

iDeCo(イデコ)はそもそも年金制度の一つであるため、引き出し時期の自由度は低いと言うことは既に話しました。

その場合、普通の長期投資のノリで収益率重視の商品を選択すると、万が一受け取る時に下落が発生したりすると大きな損失を招いてしまいます。

ですが、堅実さを重視して収益率を犠牲にするのもイヤだ。

そんな場合におすすめするのがターゲットイヤー型ファンドと言うものです。

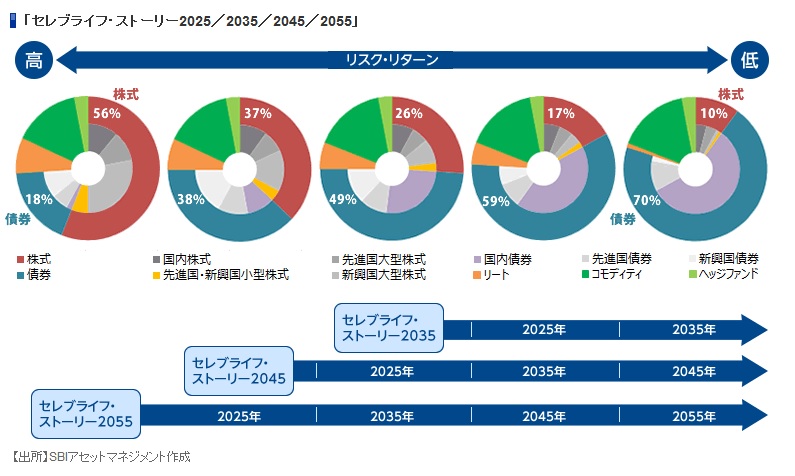

説明するより図を見た方が早いと思うので、一押しのSBI証券の商品であるセレブライフ・ストーリーの図解を見て頂きましょう。

図をみてわかる通り、初期は株式の比率を高め、収益率を重視し、ターゲットとなる年には債券の比率を高め安定運用化していくファンドをターゲットイヤー型ファンドと呼び、SBI証券では、セレブライフ・ストーリーと言う商品名で出しています。

図を見てわかる通り、ある時期にいきなり切り替えるのではなく、徐々に比率を変えているのがわかりますね。

つまり、ターゲットイヤーには安定運用化しているので、その時点で大きな損失をこうむる可能性はかなり低くいと言って良いでしょう

率直に言うと、一般の長期投資ではお勧めしません。

なぜなら、一般の長期投資では、出口戦略の記事に書いた通り、引出しタイミングや運用比率を自分でコントロールすることで株式投資の収益性を犠牲にせずに下落のリスクを避ける方法はあるからです。

▼本当に役立つ長期投資の出口戦略! 資産の取り崩し方をケース毎に徹底解説

ただし、iDeCo(イデコ)については、そもそも資産の取り崩しタイミングや取り崩し比率の自由度があまり無いので、投資ではなく年金と割り切って(と言うか、事実年金制度の一つなので)、ターゲットイヤー型ファンドで運用するのが良いと思います。

SBI証券以外でもターゲットイヤー型ファンドを出しているところはありますが、ターゲットイヤーが直近の2025年から2055年まで10年刻みで商品が揃っているSBI証券のセレブライフ・ストーリーがおすすめです。

バリエーションが豊富というだけでなく、将来の資産構成比率などを直近のターゲットイヤーの商品で確認できるからです。

信託報酬も年間0.7%程度で許容範囲です。

買付手数料はゼロ、解約時は0.3%を取られますが、これも許容範囲でしょう。

投資は自己責任。

リスク管理を徹底して楽しみましょう。