![]()

今まで以下の2つの用途では、ETF(上場投資信託)のBNDをおすすめしていました。

- 出口戦略で取り崩した資金を当面預ける

- 当面、使用用途の無い資金を短期的に預ける

BNDについては、以下の記事で説明しています。

▼米国債のETFをチャートで比較! おすすめ銘柄は【BND】

しかしながら、2019年3月19日にeMAXIS Slim 国内債券インデックスが起こした信託報酬率の革命により、事情が激変しました。

僕はこれをeMAXIS Slim 国内債券インデックスの3月革命と呼んでいます。

eMAXIS Slim 国内債券インデックスの3月革命で低リスク投資の選択肢が変わった!

2019年2月26日、衝撃の発表が行われました。

業界最低水準の運用コストをめざす『eMAXISSlim(イーマクシススリム)』信託報酬率の引き下げを実施

(途中省略)

2019年3月19日より、以下ファンドの信託報酬率を引き下げます。

(以下、eMAXIS Slim 国内債券インデックスの引き下げ率の説明に続く)

この発表で、eMAXIS Slim 国内債券インデックスの信託報酬において日本の投信市場最安値が後進されました。

これが、僕の呼ぶ3月革命です。

eMAXIS Slimはこの様な値下げを頻繁に行っています。

ですが、僕にとって、2019年3月のeMAXIS Slim 国内債券インデックスの信託報酬引き下げはやはり特別でした。

現在でこそ、eMAXIS Slim 国内債券インデックスと同額の信託報酬を提示している国内債券インデックの投資信託がありますが、口火を切ったのはeMAXIS Slim 国内債券インデックスです。

かくして、eMAXIS Slim 国内債券インデックスの信託報酬が、税抜で0.1389%から0.120%に引き下げられました。

税込で考えた場合日本初の0.15%ををはじめて割り込んだのです。

0.1389%は当時の税率である8%を上乗せすると0.150012%ですが、0.120%は現在の税率10%を上乗せしても0.132%です。

これがどういう意味を持つかと言うと、債券の期待利益率に見合った適正な信託報酬の基準である0.15%を割り込む投資信託がようやく日本にも出来たということです。

尚、僕が言う、適正な信託報酬の基準について知りたい方は、以下の記事をご参照下さい。

▼投資信託の適正手数料は簡単な式で計算できる!【新時代の新たな目安】

そうなると、出口戦略で取り崩した資金を当面預けたり、当面、使用用途の無い資金を短期的に預ける場合、BNDよりeMAXIS Slim 国内債券インデックスの方に軍配があがることになるのです。

その理由を説明しましょう。

BNDよりeMAXIS Slim 国内債券インデックスがおすすめな理由とは?

実は、BNDにはeMAXIS Slim 国内債券インデックスに比べてデメリットが2つあります。

- 米国株扱いなので、2019年11月20日現在、買いと売りにそれぞれ0.45%の手数料がかかる

- 毎月の配当をすぐに再投資して複利的に運用するには割いて4百万円以上が必要になる

10年、20年の長期だったり、期待リターンが大きい場合は買いと売りで0.45%、合計で0.9%の手数料はあまり気にしなくても良いでしょう。

ですが、債券の低リターンで比較的短期で運用するのにこの手数料は結構な負担です。

また、BNDの2019年11月18日の終値は83.85ドルです。

そして、直近2019年11月1日の配当額が0.185305ドル。

この場合、配当額でBNDを一つ買うにはBNDを453単位持つ必要があります。

単価の83.85ドルに453単位をかけると、37,984.05ドル。

ドル円レートを108円とした場合、4,102,277円40銭となります。

つまり、最低4百万円ちょっと無いと、毎月の配当を着実に再投資することによる複利の効果を得られません。

では、なぜ今までBNDをすすめていたのかと言えば、当然それなりのメリットがあったからで、それが経費率、投資信託で言うところの信託報酬です。

この経費率が0.04%なので、手数料や再投資の効率性には目をつぶっていました。

しかし、eMAXIS Slim 国内債券インデックスの信託報酬が0.15%を割り込んだら話は別です。

これでも、0.04%よりは高いのですが、効率的な複利運用と手数料の完全撤廃によりeMAXIS Slim 国内債券インデックスの方が優位性は高いと判断します。

また、長期投資で期待する累積リターンが高い場合、為替リスクは相対的に低くなりますが、低リスク/低リターンの短期投資をする場合、為替リスクの影響が高くなってきます。

これについて、説明しましょう。

「国際債券為替ヘッジ有り/無し VS 国内債券」eMAXIS Slim 国内債券インデックスの優位性はこれでわかる!

まず、株式のなどより期待利益率が極めて小さい債券の場合、短期的な為替の影響をどの程度受けるのかを実際にみてみましょう。

グローバル3倍3分法ファンドでお世話になっている日興さんのインデックス投信を例にして説明します。

日興さんは、長期間このようなインデックス投信を運用しているのがその理由です。

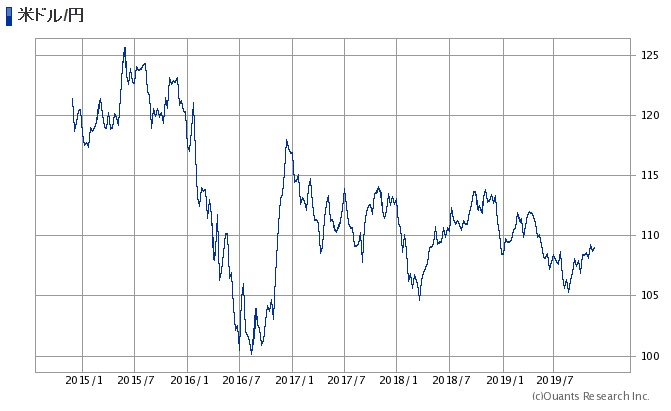

まず、ここ5年の為替のグラフを見て下さい。

2016年全体にわたるの大きな落ち込みと、2018年前半の中程度の落ち込みが特徴です。

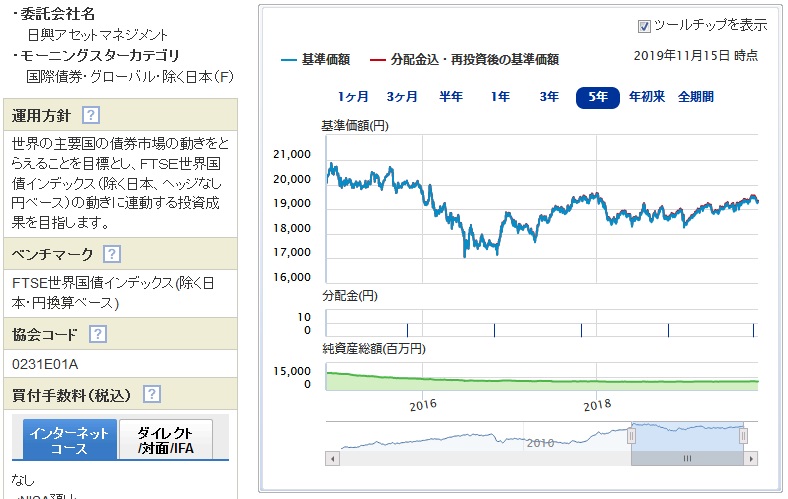

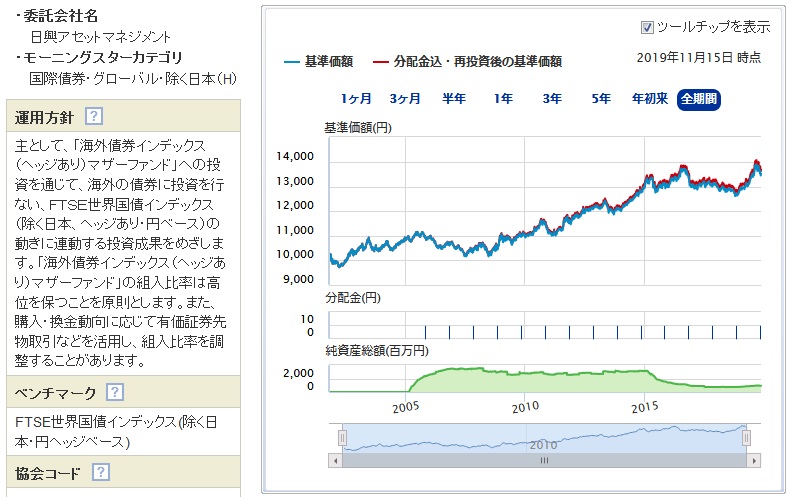

それを踏まえて、日興さんのFTSE世界国債インデックス(除く日本・円換算ベース)の投信のここ5年のグラフを見てみましょう。

まったく同じではありませんが、2016年の落ち込みと、2018年前半の落ち込みが何となくわかります。

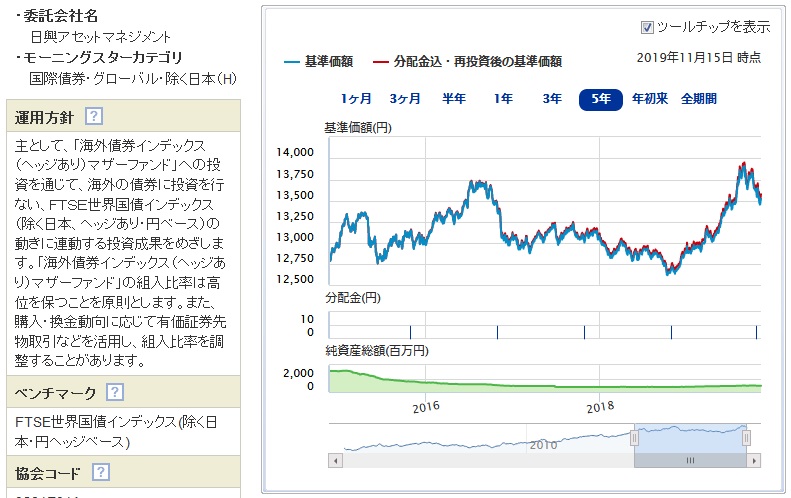

では、為替ヘッジをした場合はどうでしょう?

同じく、日興さんのFTSE世界国債インデックス(除く日本・円ヘッジベース)の投信のここ5年のグラフを見てみましょう。

グラフの形がまったく変わりましたね。

ところで、為替ヘッジにかかるコストは通常、ざっくり言うと2国間の金利差ではじき出されます。

つまり、日本より高い金利の国で運用する場合に為替ヘッジをかけると、日本との金利差がコストとしてかかると思ってほぼ正解です。

すると、日本の金利で運用するのと結果的には似てきます。

それを踏まえて、同じく日興さんのNOMURA-BPI総合インデックスと言う、日本の債券ではかなり一般的なインデックスを使用したインデックスファンドのグラフを見てみましょう。

為替ヘッジ有りのFTSE世界国債インデックスと似ていますね。

しかし、似てはいますが、国内のNOMURA-BPI総合インデックスの方が動きが安定しているのがわかると思います。

もっと、わかりやすくするために期間を18年に延ばしてみましょう。

まずは、ヘッジ無しのFTSE世界国債インデックス(除く日本・円換算ベース)です。

長期でもこんな感じですね。

次に、ヘッジ有りのFTSE世界国債インデックス(除く日本・円ヘッジベース)です。

かなり、なだらかになっていますね。

次に、国内のNOMURA-BPI総合インデックスです。

一番、なだらかな動きをしているのがわかると思います。

しかも、分配金再投資の場合を示す赤線がちょっと上振れしています。

分配金再投資の効率が高いということです。

そんなわけで、長期的な成長ではなく、短期的な安定を求めるなら、国内のNOMURA-BPI総合インデックスで運用されている国内債券投資信託が一押しなわけです。

そして、eMAXIS Slim 国内債券インデックスは国内のNOMURA-BPI総合インデックスで運用されているので、ここのグラフと動きと同じだと考えて差し支えありません。

違うのは信託報酬だけです。

eMAXIS Slim 国内債券インデックスのパフォーマンスをどう評価すれば良いか?

「そうは言っても、本当に大丈夫なんだろうか?」

勿論、絶対大丈夫な投資信託はありません。

リスクがあるからリターンがあるのです。

リスクが無ければ、年率0.1%でさえ得ることが難しい。

eMAXIS Slim 国内債券インデックスのここ1年間のトータルリターンは、2019年11月20日現在で3.29%です。

しかし、これが常に続く保証はない。

リスクはどれだけあるんでしょう?

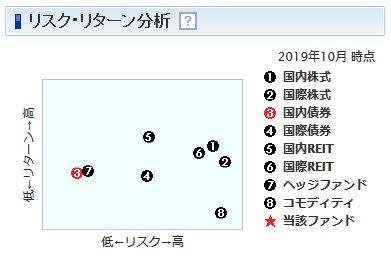

それを見える化したのが以下のグラフです。

これは、SBI証券が作成したリスク・リターン分析結果です。

現状、もっとも低リスクで、そこそこのリターンを得られるのが国内債券市場ですね。

なので、絶対に元本割れして欲しくない当座資金は別として、ある程度預けるけど、極端に減って欲しくないし、できれば少しでも増えればありがたいと、思うのであれば最低手数料を独走するeMAXIS Slim 国内債券インデックスがやはりおすすめなのです。

eMAXIS Slim 国内債券インデックスの気になる手数料と信託報酬は?

購入手数料はなし。

運用管理費用(信託報酬)は10%の消費税込で0.132%

信託財産留保額(解約手数料)はなし。

問題はありません。

投資は自己責任。

リスク管理を徹底して楽しみましょう。